jassemajaka@gmail.com

أدّت الأحداث الأخيرة التي عصفت بلبنان على الصعيد السياسي والأمني، وفي ظل الأوضاع الإقتصادية الصعبة التي يمر بها، الى هزّ الإستقرار النقدي في لبنان ولو بشكل محدود (Limited and Temporary Fluctuations). من هنا، يحق للمواطن التساؤل إذا ما كان يستطيع مواصلة الثقة بالليرة اللبنانية؟ من المعروف أن العملة تعكس ثروة البلد المُصدِّر لها. هذه الثروة تُقاس بالناتج المحلي الإجمالي الذي يُشكّل المقياس الأساسي لمراقبة التطور الإقتصادي للدول. ويهتم الإقتصاديون بفارق الناتج المحلي الإجمالي كنسبة مئوية من سنة إلى أخرى. وتدنّي الفارق يعني أن البلد يفقد من ثروته من سنة الى أخرى بما يعني أن العملة ستتضرّر بشكل ميكانيكي.

يفقد البلد ثروته لسبب رئيسي وهو أن مصروفه أكبر من مدخوله وهذا هو حال لبنان منذ عدة عقود حيث إعتمدت الحكومات المتتالية منذ إنتهاء الحرب الأهلية، سياسة إقتصادية مبنية على عامودين: الإستيدان والنفط. هذه السياسة هي سياسة أميركية إعتمدتها الولايات المُتحدة الأميركية منذ 200 عام.

وفي المُطلق ليست بسياسة سيئة من ناحية أن الإستيدان يُستخدم في الإستثمار وليس في الإنفاق. وبدأ لبنان بالإستيدان عبر السنين وأخذ بإستخدام الأموال في الإنفاق العام لتغطية المصاريف الجارية بدل إستخدامها في الإستثمار.

في هذا الوقت، بدأت هياكل الإقتصاد اللبناني، خصوصاً القطاع الأولي والقطاع الثانوي بالتآكل لغياب الإستثمار بها. ووصل بنا الحال الى ما نحن عليه اليوم: دين عام يفوق الـ 58 مليار دولار، تضخّم يفوق الـ 1

وتتحمّل الحكومات المتتالية مسؤولية كبيرة في هذا من ناحية أنها عجزت عن إقرار موازنات عامة، وفي الأعوام التي أُقرّت فيها ميزانية، كانت هذه الميزانيات تُسجلّ عجزا لعب دوراً أساسياً في إرتفاع الدين العام.

ومع تطوّر الأوضاع الأمنية جراء الأزمة السورية وإستيرادها الى الشارع اللبناني، الإنقسام السياسي الحاد الذي أدّى إلى إستقالة الحكومة وعجز القوى السياسية عن إقرار قانون إنتخاب، أخذت الأزمة الإقتصادية والمالية اللبنانية أبعاداً جديدة وصلت الى حد إهتزاز الليرة اللبنانية في الأسابيع الماضية.

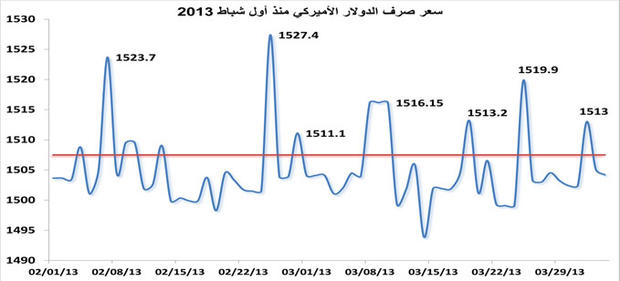

هذا الإهتزاز تجسّد بطلب مرتفع على الدولار الأميركي وصل الى حدود 1528 مقابل الدولار الواحد (تعاملات بين المصارف)، وتكرّرت هذه الهزات عدة مرات (راجع الرسم) ممّا دفع مصرف لبنان الى التدخّل للجم سعر صرف الدولار مقابل الليرة.

وعلى الرغم من المنحى العام (Global Trend) الذي يُوحي بأن سعر الصرف ثابت، إلا أن هذا الإنحراف عن متوسط سعر الصرف الرسمي (1507.5) أتى بشكل حاد مجسداً بذلك الضغط في السوق النقدي والناتج عن خوف المواطن والمستثمر كما والمصارف من تزعزع الليرة اللبنانية. هذا الخوف له مؤشرات واضحة تتجلّى بالدرجة الأولى في سياسة المصارف إتجاه القروض والتي ترفض الإقراض بالليرة اللبنانية ومن هنا السؤال: لماذا؟

لا يغيب على أحد أن الوضع الإقتصادي الناتج عن غياب الخليجيين عن لبنان، الوضع الأمني الناتج عن الأزمة السورية، والوضع السياسي الناتج عن الإنقسام بين المكونات السياسية الوطنية هي المسؤولة بالدرجة الأولى عن هذا التزعزّع في وضع الليرة. ونظراً الى المستقبل الأسود الذي ينتظر المنطقة، وبالتالي لبنان، نرى أن العام 2013 سيكون عام الليرة اللبنانية من ناحية الهزات. ولكن هل يجب أن يفقد المواطن الثقة بالليرة؟

الجواب على هذا السؤال رهن تطور العوامل الإقتصادية، السياسية والأمنية. فتطوّر الأوضاع يعتمد على ثلاثة أطراف: السياسة النقدية (بيد حاكم مصرف لبنان)، السياسة الإقتصادية (بيد الحكومة)، الوضع الأمني والسياسي (بيد الحكومة والأطراف الحزبية).

ولا يمسك مصرف لبنان إلا بطرف واحد. وعلى الرغم من تصريحات حاكم مصرف لبنان، والتي تؤكّد أن مصرف لبنان قادر على المُحافظة على إستقرار نقدي (ولا نُشكك بنيته)، نرى أن وضع الليرة اللبنانية هو وضع مُحرج جداً في ظل الإستحقاقات السياسية والإقتصادية الراهنة. وتأكيد مصرف لبنان على قدرته عن الدفاع عن الليرة اللبنانية ما هو إلا واقع مؤقت (Temporary)، له مصداقية زمنية (Timeless).

وعلى الرغم من وجود إحتياطي هائل يسمح لمصرف لبنان بالدفاع عن الليرة اللبنانية (31 مليار دولار)، إلا أن قسماً فقط من هذا الإحتياط هو بالعملات الأجنبية ولن يكفي لفترة طويلة بإستمرار الوضع الحالي.

ويُمكن للبعض أن يسأل عن دور إحتياطي الذهب والودائع في المصارف التي تفوق 120 مليار دولار. لكن وبحسب إعتقادنا لا نية عند حاكم مصرف لبنان المساس بإحتياط الذهب (نُثني على موقفه) ولا المساس بالودائع لأن بذلك مساس بجوهر الإقتصاد الحر (قدسية الملكية). لذا وإفتراضاً أن مصرف لبنان إستخدم فقط قسماً من الإحتياط للدفاع عن الليرة فسيؤدّي ذلك الى إضعاف الليرة.

والسبب يكمن في تشابّك عوامل عدة يمكن تلخيصها بالقول إن فقدان قسم من الإحتياط للدفاع عن الليرة :

– سيكون له تأثير سلبي بحد ذاته على الليرة بحيث أن هذه الأخيرة تعكس الثروة الوطنية.

– سيدفع وكالات التصنيف الإئتماني الى تخفيض التصنيف الإئتماني للبنان مما سيؤثر سلباً على أسعار الفائدة وبالتالي، سيزيد كلفة خدمة الدين العام، وحجم الدين العام نفسه، الذي بدوره سيدفع وكالات التصنيف الإئتماني الى تخفيض التصنيف الإئتماني للبنان مرة أخرى وبذلك سيكون الوضع كحلقة مُفرغة.

– سيقلل من قدرة مصرف لبنان على تسييل الدين بما يعني زيادة العجز ورفع أسعار الفائدة، وبالتالي الدين العام.

– سيقلّل من ثقة المستثمرين بالنظام المالي (ما الحال إذا ما تمّ المساس بالودائع!) وبالتالي سيفضلون دولا إقليمية أخرى.

يبقى القول أن تعرّض المصارف للديون السيادية اللبنانية (Exposure)، يُعرّض القطاع المصرفي اللبناني الى مخاطر نظامية (Systemic Risk) ستؤدي الى كارثة عند ظهور أول عوارض عجز الدولة عن دفع الإستحقاقات.

من كل ما تقدم، نرى أن وضع الليرة اللبنانية هو وضع حرج جداً ورهينة الإتفاق بين مكونات الطبقة السياسية في لبنان. فحبذا لو يرفع السياسيون عن اللبنانيين هذه الكأس، ويعمدون الى التوافق على قانون إنتخابات وتشكيل حكومة تستطيع مواجهة التحديات الإقتصادية، خصوصاً ملف الليرة اللبنانية.