jassemajaka@gmail.com

أدّى تصريح حاكم بنك الإحتياط الفيدرالي الأميركي في 19 حزيران 2013، عن نية البنك خفض الدعم المالي للإقتصاد، إلى خضة في الأسواق التي هي أساساً تحت مخاوف أزمة في القطاع المصرفي الصيني. وكنتيجة لهذا التصريح هبطت كلّ الأصول المالية بإستثناء الدولار، وإنخفضت سندات الخزينة في الولايات المتحدة الأميركية التي تجاوزت ديونها السيادية الـ 16 تريليون دولار أميركي. فهل نجح بنك الإحتياط الفيدرالي الأميركي في مهمته بخلق فرص عمل، لإنقاذ القطاع المصرفي والمالية العامة الأميركية ليعمد الى خفض الدعم؟ يعيش الإقتصاد العالمي منذ العام 2008 أزمة مالية وإقتصادية حادة بدأت بأزمة عقارات في الولايات المتحدة الأميركية، وأكملت طريقها مروراً بالقطاع المالي لتضرب الإقتصاد أخيراً. وكردة فعل على هذه الأزمة أخذ بنك الإحتياط الفيدرالي الأميركي خطوات تُعتبر تاريخية من ناحية أهميتها وحجمها.

فقد دخل هذا البنك في أكبر عملية دعم للإقتصاد في التاريخ تمثلت بضخ سيولة في الأسواق، خفض الفائدة، وشراء سندات خزينة أميركية أو ما يسمّى بتسييل الديون (Quantitative Easing).

وقد تخطت قيمة هذا البرنامج حتى الآن الـ 16.5 تريليون دولار أميركي أي ما يوازي دين الولايات المُتحدة الأميركية. وبدأ البرنامج بضخ أموال في القطاع المصرفي وترافقَ مع خفض لمعدلات الفائدة التي تقارب الصفر اليوم.

وبما أنه لم يعد هنالك من هامش تحرك كبير، عمد بنك الإحتياط الفدرالي الأميركي إلى شراء سندات الخزينة الأميركية مخالفاً بذلك العرف الذي ينص على عدم تدخل المصارف المركزية بالسياسة المالية للدولة.

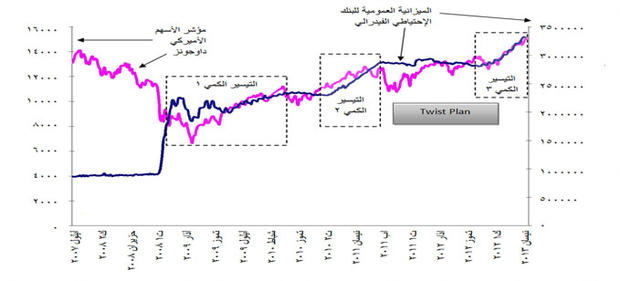

لكنّ مهمة بنك الإحتياط الفدرالي الأميركي كما ينص عليه ميثاقه، يضع في الدرجة الأولى تحفيز سوق العمل وتأتي بعده المحافظة على قيمة الدولار. وهذا ما يُفسر إلى حدّ بعيد برامج تسييل الديون QE1،QE2، وQE3. وهذه البرامج إضافة إلى الـ Twist Plan، دفعت بالإقتصاد إلى النموّ كما يُظهره الرسم التالي.

فقد شهد الإقتصاد الأميركي الذي يعتمد بنسبة 70 في المئة على الإستهلاك، نمواً بنسبة 2.1 في المئة في الفصل الأخير من العام الماضي. وأرقام العام 2013، تُظهر أن البيع بالمفرَّق (Retail Spending) إرتفع في شهر شباط 2013 بنسبة 1.1 في المئة مقارنة مع الشهر السابق.

وترافق هذا الإرتفاع في الإستهلاك مع إرتفاع تاريخي لمؤشر سوق الأسهم في وول ستريت حيث أقفل على 14911.91 نقطة، متفوقاً بذلك على مستواه في تشرين الأول 2007 أي قبل نشوب الأزمة المالية. ويعود سبب هذا الإرتفاع الى رجوع الثقة في الإقتصاد الأميركي من قبل المستثمرين حيث يشهد سوق العقارات إرتفاعاً وكذلك سوق العمل.

والمعروف تاريخياً أن سياسة البنك الإحتياطي الفيدرالي تنص على أن رفع الفوائد يأتي في رابع فصل يلي أول إنخفاض لمعدل البطالة، أي بمعنى آخر ينتظر البنك الإحتياطي الفيدرالي أربعة فصول متتالية من إنخفاض في معدل البطالة قبل رفع معدل الفائدة.

والأرقام تُشير إلى أن معدل البطالة لا ينفك يتدنى وذلك منذ تشرين الثاني 2009 ما يعني منذ أكثر من 4 فصول. وإذا لم يعمد البنك الإحتياطي الفيدرالي إلى رفع سعر الفائدة حتى الآن، فإنّ ذلك يعود إلى خوف البنك من أن يكون خلق فرص العمل، هو حدث مؤقت ناتج عن ضخ الأموال في الإقتصاد وليس نتيجة الماكينة الإقتصادية.

وسياسة البنك الإحتياطي الفيدرالي فاجأت المستثمرين من ناحية ضخامتها حيث عمد البنك إلى ضخ ما يقارب الـ 16 تريليون دولار أميركي، ويستمر بشراء سندات الخزينة الأميركية بمعدل 85 مليار دولار شهرياً. وإذا كانت الولايات المُتحدة الأميركية قادرة على خوض هكذا برنامج، فإنّ الدول المتطورة الأخرى ليس في مقدورها إتباع السياسة نفسها.

وهذا أدى إلى حدّ بعيد إلى تفاقم أزمة الديون السيادية في معظم الدول المُتطورة وعلى رأسها الدول الأوروبية. فقد ساعدت العولمة وإنفتاح الإقتصادات الرأسمالية على إنتقال أزمة 2008 المالية إلى معظم الدول التي تتشابك إقتصاداتها مع إقتصاد الولايات المُتحدة الأميركية.

وخلق تصريح حاكم البنك الإحتياطي الفيدرالي بن برنانكي، بأن البنك سيعمد إلى خفض مشترياته من سندات الخزينة قبل نهاية العام، هزّة في الأسواق المالية. ومن المُتوقع أن يبدأ هذا الخفض خلال شهر تموز أو آب من العام الحالي. وما دفع البنك على أخذ هذا القرار، توقعات النموّ التي تتمحور بين 2.3 في المئة و2.6 في المئة هذا العام و3 في المئة و3.5 في المئة العام المقبل، كما ومؤشرات الإقتصاد الأخرى التي تُظهر تحسناً في الإقتصاد الأميركي.

ما هي نتائج هذا القرار على الأسواق؟

هناك إحتمالان:

– إن التحسن الملحوظ في الإقتصاد والمالية العامة هو نتيجة مباشرة لضخ الأموال في الأسواق وتمويل الخزينة الأميركية من قبل البنك. وفي هذه الحالة سنشهد عودة الإقتصاد إلى الظلام حين يبدأ المركزي بخفض مشترياته، ما سيترجم هبوطاً في سوق الأسهم الأميركي كما وإرتفاعاً في البطالة.

– إن التحسن الملحوظ في الإقتصاد هو نتيجة عمل الماكينة الإقتصادية، وفي هذه الحال سيستمر النمو في الإقتصاد كما وإنخفاض البطالة، وهذا سيكون نتيجة الإستثمارات في سوق الأسهم الذي سيشهد إرتفاعاً مترجماً بذلك عودة العافية الى الإقتصاد الأميركي.

وبما أن الأسواق المالية لا تُحب “الإنقطاع” (discontinuity)، ولتفادي سقوط حاد في الإقتصاد، في حال كان الإحتمال الأول هو الصحيح، يعمد البنك الإحتياطي الفيدرالي إلى خفض تدريجي لشراء سندات الخزينة وضخ الأموال ليعمد بعدها إلى رفع الفائدة.

وفي حال كان الإحتمال الثاني هو الصحيح، فإنّ التحسن في الإقتصاد الأميركي سيؤثر بشكل شبه أتوماتيكي في إقتصادات الدول الإخرى كاليابان التي تصدر بضائعها الى الولايات المتحدة الأميركية، والصين وأوروبا، لكنّ الواقع مختلف قليلاً في حال الصين التي تعتمد سياسة إقتصادية متوازية في التصدير، وهذا يعني أن تحسن الإقتصاد الأميركي لوحده لن يكون كافياً لعودة النمو برقمين كما كان في السابق. ولكن مع أهمية الإقتصاد الأميركي وترابطه مع إقتصادات العالم، من المتوقع أن يتحسن الإقتصاد في كثير من البلدان.