jassemajaka@gmail.com

لا تنفك الصحافة الإقتصادية تتحدث عن هبوط سعر أونصة الذهب وتُبرّرُه بعودة نمو إلإقتصاد الأميركي. ولكن ما لم تأخذه بالإعتبار، هو الدين العام للدول وسياساتها النقدية والتي لن تسمح بهبوط سعر أونصة الذهب. منذ قديم الزمان والناس ترى في الذهب ملاذاً آمناً على أساس أن الذهب هو من الأصول التي يُمكن الوثوق بها. وتعمد المصارف المركزية إلى تكوين إحتياط من الذهب آخذة بالإعتبار القيمة الجوهرية للمعدن الأصفر. وشكّلت التغيرات الهيكلية في إحتياطات بعض الدول نقلة كبيرة في أسعار الذهب إزدادت معها المُضاربة في الأسواق وبالتالي أسعار الذهب.

في البدء، كان أمام المستثمرين في الأسواق الخيار بين سندات الخزينة، والتي كانت تُعتبر ملاذاً آمناً، وبين الذهب. وكان المستثمرون يُفضّلون سندات الخزينة لأنها كانت تدّر فوائد، مع مخاطر قليلة، على اعتبار أن الديون السيادية شبيهة بالودائع في المصارف.

لكن الأزمة المالية العالمية التي حصلت في العام 2008 على خلفية أزمة الـ Subprimes في الولايات المُتحدة الأميركية، أظهرت إلى العلن مستوى الديون السيادية في العالم ومدى هشاشة الأنظمة المصرفية أمام الأزمات المالية المُتعلقة بالديون السيادية.

من هذا المُنطلق، فقدت سندات الخزينة (حتى الأميركية منها) صفتها كملاذ آمن ونُقلت أموال كثيرة مُستثمرة في أسواق السندات إلى أسواق بالذهب والذي وصل إلى أعلى سعر له في تموز 2011 حيث لامس عتبة الـ 1900 دولار أميركي للأونصة الواحدة.  بدأت المُضاربة على أسعار الذهب، خصوصا في أسواق المشتقات (Futures, Forwords, CFDs, Options) حيث بدأ المُضاربون تحقيق أرباحهم عبر أخذ مراكز بيع في الأسواق. وهذا ما أدّى إلى إنخفاضه إلى حدود الـ 1200 دولار للأونصة أي بإنخفاض 700 دولار أميركي في ظرف سنتين تقريباً . هذا الإنخفاض ترافق مع فترات صعود وإنخفاض في الأسعار، ودائماً نتيجة المُضاربة التي درّت الكثير من الأموال على من إستطاع الصمود في السوق.

بدأت المُضاربة على أسعار الذهب، خصوصا في أسواق المشتقات (Futures, Forwords, CFDs, Options) حيث بدأ المُضاربون تحقيق أرباحهم عبر أخذ مراكز بيع في الأسواق. وهذا ما أدّى إلى إنخفاضه إلى حدود الـ 1200 دولار للأونصة أي بإنخفاض 700 دولار أميركي في ظرف سنتين تقريباً . هذا الإنخفاض ترافق مع فترات صعود وإنخفاض في الأسعار، ودائماً نتيجة المُضاربة التي درّت الكثير من الأموال على من إستطاع الصمود في السوق.

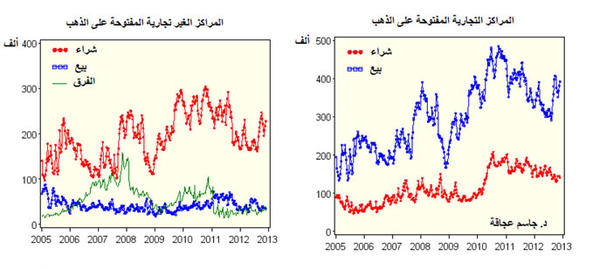

يظهر دور المضاربة في المراكز التجارية وغير التجارية المفتوحة (أنظر إلى الرسم الذي يُظهر هذه المراكز للـ Futures) التي تنشرها الـ US Commodity Futures Trading Commission والتي تُظهر أن حجم المُضاربة ضخم، ويُبرّر إلى حدٍ كبير إرتفاع أسعار الذهب على مدى الـ 5 سنوات الماضية.

عائق إنخفاض الذهب

لكن المضاربة هي عامل إضافي لعامل خوف المستثمرين من مستوى الديون السيادية والتي بلغت مستويات تاريخية إبتداءً من الولايات المُتحدة الأميركية، مروراً بالدول الأوروبية، وصولاً إلى دول العالم الثالث.

واللجوء إلى الذهب مبرّر بالآتي: بما أن مستوى الدين مرتفع جداً ويطرح علامات إستفهام حول قدرة الدولة على سد ديونها، من الضروري تفادي الإستثمار في سندات الخزينة. وبما أن أسواق الأسهم هي الأسواق حيث تُعرض أسهم الشركات التي تعيش في هذه الدول، فإن إفلاس الدول يعني إفلاس الشركات معها.

من هنا يتبيّن أن هروب المُستثمرين إلى الذهب منطقي ويخضع لمبدأ المصلحة الذاتية العقلانية التي تُشكّل محور العمليات التجارية والمالية في الأسواق. وطالما أن مستوى الديون عالٍ، لن يتشجّع المستثمرون للإستثمار في أسواق الأسهم أو أسواق السندات.

الدين العام الأميركي

إن حجم الإقتصاد الأميركي جعله محط أنظار المستثمرين في العالم، إضافة إلى الليبيرالية الإقتصادية التي يتمتّع بها، وقدسية الملكية التي هي أساس الإقتصاد. وتظهر ترجمة هذا القول في حجم بورصة نيويورك التي تستقطب لوحدها 6

كما أن سندات الخزينة الأميركية هي الأكبر حجماً مع دين عام يُوازي الـ 17 تريليون دولار أميركي. لذا، وعلى رغم وجود أسواق مالية في العالم مثل سوق لندن وباريس وغيرها، إلا أن البورصات الأميركية تبقى الأهم والأنشط في حجم العمليات والأموال المُستثمرة فيها.

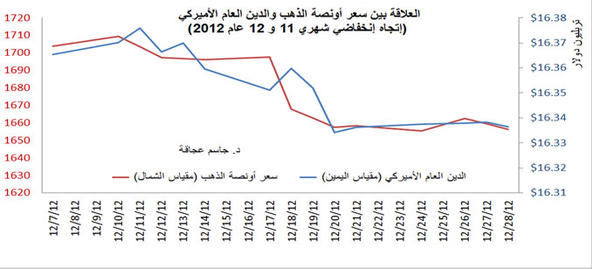

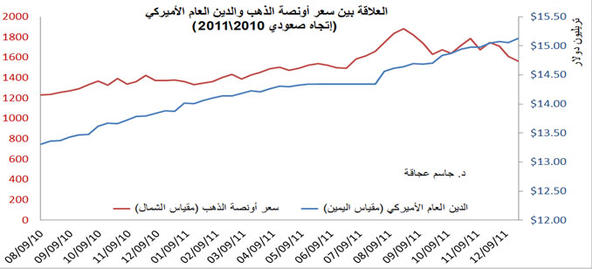

وفي مقارنة مستوى الدين العام الأميركي بسعر أونصة الذهب يُمكن الاستنتاج أن الذهب يتبع الدين العام الأميركي. حتى أنه يُمكن القول أن سعر أونصة الذهب أصبح مؤشراً للوضع الإقتصادي والمالي الأميركي. فإرتفاع الذهب يدّل على وضع سيء لهذا الإقتصاد وإنخفاض الذهب يعني أن الإقتصاد بدأ بالإنتعاش. لكن الإنتعاش الأخير في الإقتصاد الأميركي ناتج بالدرجة الأولى عن الإستثمارات الهائلة التي قامت وتقوم بها الحكومة الأميركية. وهذا ما يُؤكده تردّد الإحتياطي الفدرالي الأميركي في وقف الدعم للإقتصاد.

العقدة

استنادا الى كل ما سبق، يُمكن القول أن أسعار الذهب لن تنخفض كما تُراهن الصحافة الإقتصادية لأن نسبة الدين على النمو ما زالت مُرتفعة. فإذا لم يكن هناك من نمو بنسب عالية في أميركا، فإن الدين العام سيبقى مشكلة أساسية وعائقا أمام خفض الدين العام، وبالتالي أسعار الذهب.  ياتي النمو الحاصل في الولايات المُتحدة الأميركية من الأموال التي يضخها الإحتياطي المركزي. هذه الأموال تأتي في معظمها من طبع العملات (تضخّم) ومن الديون، بما يعني أن الولايات المُتحدة الأميركية تدور في حلقة فارغة من ناحية السياسة الإقتصادية، ولن تستطيع خفض نسبة الدين على النمو ما دامت تتبع سياسة ضخ الأموال التي تتبعها.

ياتي النمو الحاصل في الولايات المُتحدة الأميركية من الأموال التي يضخها الإحتياطي المركزي. هذه الأموال تأتي في معظمها من طبع العملات (تضخّم) ومن الديون، بما يعني أن الولايات المُتحدة الأميركية تدور في حلقة فارغة من ناحية السياسة الإقتصادية، ولن تستطيع خفض نسبة الدين على النمو ما دامت تتبع سياسة ضخ الأموال التي تتبعها.

في الختام، تتوجّب معرفة أن السياسات النقدية المُتبعة من قبل الإحتياطي الفدرالي الأميركي ونظرائه في العالم ستمنع إنخفاض أسعار الذهب. وسيعاود الذهب الصعود إلى مستويات العام 2011، إلا إذا قال الإقتصاد الأميركي كلمته وبدأ بالنمو بنسب عالية تسمح لأميركا بتخليها عن السياسة النقدية الحالية.