jassemajaka@gmail.com

تستمرّ أسعار برميل النفط بالتأرجح قرب الـ 45 دولاراً أميركياً منذ تمّوز الماضي. هذا السعر المُتدنّي الذي يجلب الكوارث لبعض الإقتصادات المُنتجة للنفط كما ولشركات النفط العالمية، سيستمر على حاله حتى اختفاء خطر الركود على الاقتصاد الأميركي. سجّل سعر برميل النفط 107 دولارات أميركية في 25 حزيران 2014، ليبدأ بعدها مسيرته الإنخفاضية التي بلغت 70 دولاراً في 24 آب الماضي ملامساً بذلك عتبة الـ 38 دولاراً للبرميل الواحد.

وإذا تمّ صرف الكثير من الحبر على أسباب الإنخفاض، إلّا أن هذه الأخيرة تبقى محصورة بسببين رئيسيين: زيادة العرض من قبل المملكة العربية السعودية وضعف الطلب العالمي على النفط بحكم الصعوبات التي يواجهها الاقتصاد العالمي.

لكنّ السؤال الأساسي الذي يُطرح هو هل يُمكن للإقتصاد العالمي تحمّل هذا المُستوى من الأسعار؟ الجواب يبقى محصوراً في هيكلية الإستهلاك للنفط والذي نرى أنه انتقل بشكل ناعم جزئياً إلى مستوى أعلى إبتداء من العام 2002 مع بدء الإستعدادات لحرب الخليج الثانية.

واستمرت هيكلية الإستهلاك بالصعود إلى مستويات أعلى بلغت الذروة في منتصف العام 2008. ويُمكن القول إنّ هذا المستوى من الإستهلاك لم يكن بريئاً عن أزمة العام 2008 التي عصفت بالقطاع المصرفي الأميركي نتيجة أزمة الـ Subprimes. هذه الأزمة أدّت بدون أدنى شك إلى عملية تصحيح لهيكلية الإستهلاك لتجعل الأسعار بعدها تدور في فلك المئة دولار وذلك خلال عدة أعوام.

والمُشكلة في مستوى الإستهلاك هذا أنّ الاقتصاد العالمي لم يتمكن من تحمّل هذه الكلفة على مر السنوات الخمس الأخيرة لأنّ هذا المُستوى لا يعكس بأيّ شكل من الأشكال الأسس الاقتصادية، والتي تنصّ، إذا ما أخذنا بعين الإعتبار مؤشرات أخرى كالتضخم وغيرها، على أنّ سعر النفط المنطقي يجب أن يتراوح بين الـ 60 والـ 70 دولاراً أميركياً للبرميل الواحد. اليوم النفط يتعرض لعملية تصحيح في هيكليته الإستهلاكية، والتي من المُتوقع أن تستمر عدة سنوات كما سنظهره في ما يلي.

سعر النفط

الولايات المُتحدة الأميركية تملك أكبر اقتصاد في العالم حيث أنّ الناتج المحلّي الإجمالي للولايات المُتحدة الأميركية يبلغ ثلث الاقتصاد العالمي. هذا الأمر ممزوج بالعولمة، جعل الإستهلاك في الولايات المُتحدة الأميركية المؤشر الرئيسي للاقتصاد العالمي.

ولا نبالغ في قولنا هذا، لأنه يكفي النظر إلى التشابك بين اقتصاد الولايات المُتحدة الأميركية والدول الاقتصادية المُتطورة الأخرى، لنفهم أنّ أيّ تراجع في الاقتصاد الأميركي أو أي أزمة تطاله سيكون لها عواقب على الإقتصادات الأخرى.

وهذا الأمر يطال أيضاً النفط من ناحية أنّ استهلاك الولايات المُتحدة الأميركية من النفط يبلغ 19 مليون برميل في النهار على إنتاج عالمي يبلغ 79 مليون برميل في اليوم، أي أنّ الولايات المُتحدة الأميركية تستهلك ربع الإنتاج العالمي لتحتلّ بذلك المرتبة الأولى في العالم من ناحية الإستهلاك.

لكنّ الأهم في الأمر أنّ هذا الإستهلاك الأميركي من النفط يهدف بالدرجة الأولى الى سد حاجات السوق الداخلي، على عكس الصين (ثاني أكبر مُستهلك للنفط مع 10 مليون برميل يومياً) التي تستهلك النفط بهدف سد حاجة الطلب الخارجي.

لذا، يظهر إلى العلن أنّ الإستهلاك الداخلي في الولايات المُتحدة الأميركية له أثر كبير على استهلاك النفط، وبالتالي على الطلب أي الأسعار. وهذا ما حصل خلال الأعوام الماضية حيث انخفض الاستهلاك الأميركي من النفط من 21 مليون برميل في النهار في الأعوام 2004 – 2007، إلى 18,5 مليون برميل في العام 2012 ليعود بعدها إلى الصعود إلى 19 مليون برميل.

الإقتصاد الأميركي

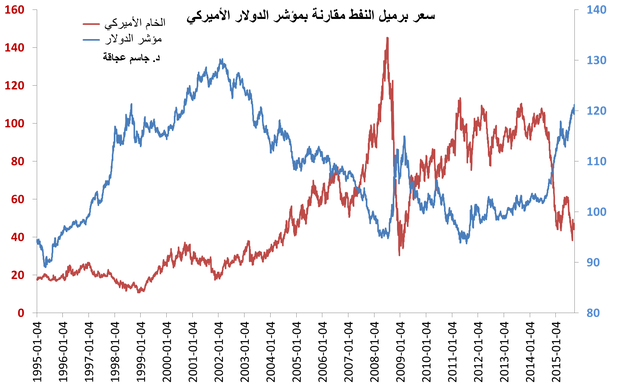

بما أنّ النفط يتمّ تداوله بالدولار الأميركي، يظهر إلى العلن مشكلة قيمة العملة الأميركية من ناحية أنّ انخفاض قيمة الدولار تدفع بالمنتجين إلى رفع سعر النفط لتعويض الخسارة. وبذلك أصبح سعر النفط يرتبط بشكل عُضوي بمؤشر الدولار الأميركي أو ما يُسمّى بالـ DTWEXB (Trade Weighted U.S. Dollar Index).

وإنّ النظر إلى البيانات التاريخية لكل من سعر النفط والمؤشر، يؤدي إلى الإستنتاج أنّ قيمتهما تذهب في اتجاهات مُعاكسة. فعند انخفاض مؤشر الدولار (أي انخفاض قيمة الدولار الأميركي) يرتفع سعر النفط والعكس بالعكس.

والملاحظ من مؤشر الدولار الأميركي، أنّ قيمته منذ العام 1995 إلى اليوم تراوحت بين 89 و130 نقطة، وتبلغ قيمته حالياً ما يوازي الـ 121 نقطة، أي أنّ الدولار اليوم قوي نسبياً وبالتالي فإنّ سعر النفط منخفض.

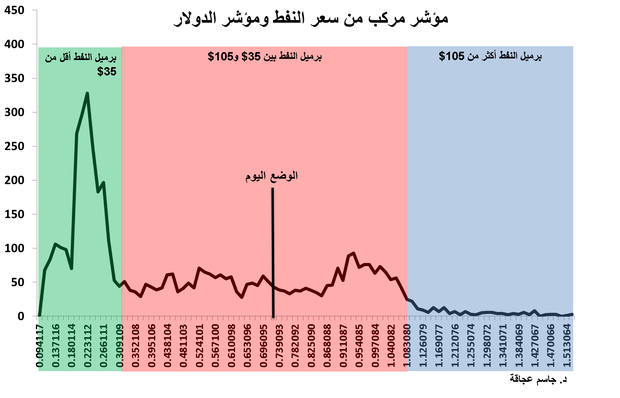

وللتذكير، فإنّ العلاقة بين هاتين القيمتين هي علاقة وظيفية، ما يعني أنّ مؤشر الدولار الأميركي ليس العامل الوحيد الذي يؤثر على سعر النفط. لذا، قمنا بخلق مؤشر مركب من سعر برميل النفط ومؤشر الدولار الأميركي وقمنا باحتساب احتمالات صعود سعر برميل النفط وانخفاضه إنطلاقاً من التوقعات على مؤشر الدولار الأميركي.

يُظهر المؤشر الذي تتراوح قيمته بين 0,0941 و 1,5273، أنه في الفترة التي كان فيها سعر برميل النفط أقل من 35 دولاراً أميركياً، كانت قيمة المؤشر أقل من 0,31 نقطة. وفي الفترة التي كان فيها سعر برميل النفط أكثر من 105 دولارات أميركية، كانت قيمة المؤشر أعلى من 1,08 نقطة.

وبالتالي، فإنه وعند تأرجح سعر برميل النفط بين 35 و105 دولارات أميركية، كان المؤشر يتأرجح بين 0,31 و 1,08 نقطة. وبما أنّ هذا المؤشر هو مؤشر توزيعي (Distribution)، قمنا باحتساب احتمال (Probability) ارتفاع سعر برميل النفط وانخفاضه.

ووصلنا إلى أنّ الإحتمال الأكبر هو أن يكون السعر بين 60 و70 دولاراً للبرميل الواحد آخذين بعين الإعتبار أنّ مؤشر الدولار الأميركي سيتأرجح حول قيمته الحالية (121) بسبب الوضع الاقتصادي في أميركا. وهذا الإستنتاج مُبرّر نظراً للتشوّه البنيوي للمؤشر المركّب (Distortion of the Composite Index).

لكن، وفي حال انخفض مؤشر الدولار الأميركي، فإنه من المتوقع أن يرتفع سعر برميل النفط إلى مستواه ما قبل حزيران 2014. لكنّ احتمالات هذا السيناريو تبقى ضعيفة جداً (Area under the curve).

من هذا المُنطلق، يُمكن القول إنّ الاقتصاد الأميركي الذي ومنذ نشأته وهو يعتمد على النفط وكان رهينة له، قلبَ الموازين بحيث أنّ النفط اليوم أصبح رهينة هذا الاقتصاد. وهذا يدفعنا إلى القول إننا لن نرى أي ارتفاع في الأسعار أكثر من 70 دولاراً أميركياً للبرميل ما دام الاقتصاد الأميركي في حال الركود التي يعيشها.

http://www.aljoumhouria.com/news/index/263239