jassemajaka@gmail.com

بين الحراك المدني والخضّات السياسية والوضع الأمني، يتحمّل لبنان أعباء إقتصادية ومالية مُكلفة إن من ناحية تراجع النمو الاقتصادي أو زيادة العجز. والتحاليل تُظهر أن المصارف اللبنانية تتحمّل الضرر الأكبر من هذا الوضع. لا يُخفى على أحد الواقع المرير الذي يعيشه لبنان على الأصعدة السياسية، الأمنية، الاقتصادية والمالية. الإنفسام السياسي ما زال كبيراً على الرغم من الجلسة النيبابية، والوضع الأمني تراجع مع التفجيرات الإنتحارية التي أودت بحياة 43 شخصاً وأدّت إلى جرح ما يزيد على 240 شخصاً.

أما إقتصادياً فالملحوظ هو تراجع في كل مؤشرات الإقتصاد وخصوصاً الإستثمارات وإرتفاع البطالة في ظل غياب أي إجراءات حكومية لأن الحكومة مُعطّلة سياسياً. أما مالياً، فالملاحظ تراجع أرقام المالية العامة والتي تُفسّر بشق كبير بالضغط السياسي والأمني والإجتماعي على الوضع في لبنان.

كلفة التأمين على الديون

إن عدم الثبات السياسي في لبنان والتفجيرات الأمنية والإحتجاجات الشعبية لها من التأثير السلبي على الوضع المالي ما يكفي لخلق مخاطر تُترجم في المالية العامة بما يُسمّى «كلفة التأمين على الديون السيادية» (CDS Premium) والتي تزداد كنتيجة لتدهور الوضع السياسي، الأمني، الاجتماعي، الاقتصادي أو المالي.

الـ CDS هو عبارة عن أداة مالية تُشبه إلى حد بعيد التأمين على السيارة، ففي حال تخلف الدولة اللبنانية عن الدفع، تقوم الجهة التي باعت الـ CDS بدفع مبلغ من المالي إلى الجهة التي إشترته (عادة حاملي سندات الخزينة). وهذا المبلغ هو عبارة عن الفرق بين رأسمال السندات ناقص الأموال التي تمّ إستردادها من الدولة.

ويتمّ تسعير هذا الـ CDS في الأسواق المالية بحسب العرض والطلب، فكلما زادت المخاطر على السندات وعلى قدرة الدولة على سدّ ديونها، زاد الطلب على الـ CDS وبالتالي إرتفع سعره.

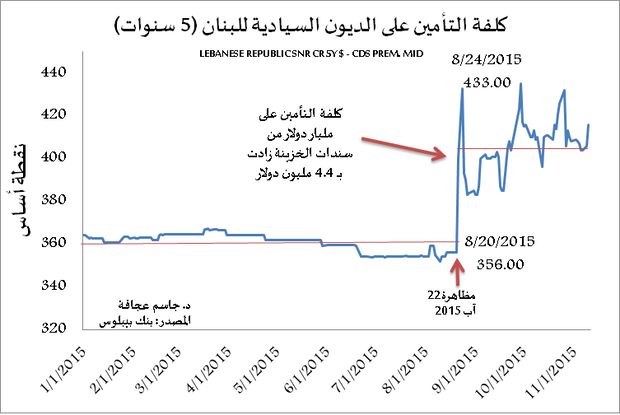

وهذا ما نلحظه من البيانات التاريخية لسعر الـ CDS على سندات الخزينة لمدة 5 سنوات حيث إرتفع سعرها من مستوى 360 نقطة أساس في الفترة المُمتدّة من أول العام 2015 إلى 20 آب 2015 إلى مستوى 415 نقطة أساس في الفترة من 22 آب 2015 حتى تاريخ هذا المقال.

وبلغت الذروة في يوم 24 آب 2015 أي بُعيد مظاهرة الحراك المدني الشهيرة في 22 آب 2015 والتي أوحت للأسواق ببدء تهاوي السلطة في لبنان.

لكن الأسعار عادت إلى التراجع مع سيطرة السلطة السياسية على الحراك المدني والتي تمّت عبر القضاء ما أدّى إلى إطفاء هذا الحراك. وعلى الرغم من ذلك عاودت الأسعار إلى الإرتفاع مدعومة بإنقسام سياسي حاد خصوصاً مع المخاوف التي واكبت وصول العميد روكز إلى سنّ التقاعد وإستمرت حتى الساعة مع ارتفاع حدة النقاش السياسي حول الجلسة التشريعية.

المصارف اللبنانية

بالنظر إلى تدعيات ارتفاع أسعار كلفة التأمين على سندات الخزينة اللبنانية، نرى أن كل شخص يحمل سندات خزينة لبنانية تأثر سلباً بهذا الإرتفاع. وإذا كانت المصارف اللبنانية هي الحامل الأكبر لسندات الخزينة وهي معرضّة بشكل كبير إلى خطر إفلاس الدولة، فهي بشكل تلقائي ملزمة شراء تأمين على محافظها من سندات الخزينة وبالتالي زادت الكلفة عليها.

والأرقام تُشير إلى أن الزيادة بين 20 و24 آب 2015 بلغت 4.4 مليون دولار أميركي على كل مليار دولار من سندات الخزينة في محافظ المصارف. وبالتالي فإن ربحية المصارف تأثرت بشكل ملحوظ ستظهر معالمه بعد نشر البيانات المالية السنوية للمصارف في الفصل الأول من العام 2016.

• هل تستطيع المصارف اللبنانية تحمّل هذه الخسائر؟

بالطبع إن كل العملية ما تزال تدّر أرباحاً على المصارف، إلا الربحية بحد ذاتها تراجعت بحسب حجم سندات الخزينة في محافظ المصارف اللبنانية وبحسب نسبة التأمين على هذه المحافظ (ليس بالضرورة تأمين كل المحفظة). من هذا المُنطلق، نرى أن المصارف لا يُمكنها المضي إلى ما لا نهاية في هذا الواقع وهناك 2 سيناريو محتملين:

الأول رفع الفائدة على سندات الخزينة حيث أنه وفي الإصدار الأخير بلغ معدل الفائدة على هذه السندات 6.7

الثاني رفع الفائدة على القروض التسليفية بنسبة عدد من نقاط أساس على الدولار الأميركي وعلى الليرة اللبنانية. وهذا الإجراء مُضر للإقتصاد اللبناني من ناحية أنه يحد من القروض الإستهلاكية والإستثمارية في آن واحد. وبما أن الاقتصاد في حال يرثى له أصلاً، فإن التداعيات السلبية ستكون مُضاعفة وبالتالي سيؤدي إلى تراجع النمو إذا ما عمدت المصارف إلى رفع الفائدة على القروض التسليفية.

الأسوأ عالمياً

نشرت مؤسسة «أس أند بي كابيتال آي كيو» تقريراً للفصل الثالث من العام 2015 حول الأدوات ذات المدخول الثابت في العالم، وقالت فيه أن كلفة التأمين على السندات السيادية اللبنانية ذات استحقاق خمس سنوات زادت بنسبة 16.4

إذا كان لبنان موجود على هذه اللائحة، إلا أنه فعلياً لا يتأثر كثيراً بحكم أن المصارف المحلية تؤمن الأساس من الإصدارات وبالتالي وبإيعاز من حاكم مصرف لبنان، لا يتمّ دفع الفائدة التي تتوجب بالفعل للمرتبة التي يحتلها لبنان.

ما يعني أنه وفي ظل صلابة القطاع المصرف اللبناني، لا يزال لبنان معفي من خطر الإفلاس الذي قد تظهر ملامحه مع بدء هروب رؤوس الأموال من المصارف اللبنانية إلى الخارج.

الجدير بالذكر أنه مؤخراً تم سحب قسم من الودائع في المصارف اللبنانية إلى الخارج، لكن هذه الظاهرة لم تأخذ منحاً خطراً يُنذر بتدعيات سلبية على إحتياط مصرف لبنان.

من كل ما سبق، نرى أن صحة المصارف اللبنانية تبقى عامل الثبات الأساسي في الوضع المالي اللبناني الحالي، ونتمّنى أن تبقى المصارف اللبنانية بهذه الصحة لأنها المُنقذ الوحيد في هذا الوقت العصيب.