jassemajaka@gmail.com

جريدة البلد | البروفسور جاسم عجاقة

هُزّت الأسواق المالية نتيجة ارتفاع سعر صرف الفرنك السويسري وإنخفاض سعر صرف اليورو. هذين الحدثين هما نتيجة للسياسات النقدية التيتتبعها المصارف المركزية والتي تأتي كنتيجة للأوضاع الاقتصادية التي تعيش فيهاأوروبا والعالم. فهل هناك من تحول إستراتيجي بالسياسات النقدية لحرب عملات خفية؟

دخل اليورو إلى التداول في العام 1999 في الأسواقالمالية للدول التي دخلت منطقة اليورو وبدأ العمل بالعملة النقدية في العام 2002. وتبلغ الكتلة النقدية المُتداولة اليوم ما يقارب ألف مليار يورو يتداولها اليورو 340 مليون أوروبي منتشرين في 19 دولة إضافة إلىتسع دول مربوطة بمعاهدات مالية (أندورا، الفاتيكان…) ودولتين بشكل غير رسمي(قبرص الشمالية وزيمبابوي).

عند بدء التداول باليورو، كان سعر صرف اليورو مقابلالدولار الأميركي 1.1743 دولار لليورو الواحد. لكنه ما لبث أن هبط إلى 0.8252 فيأقل من سنتين ليعود ويلامس 1,6 في نيسان 2008. ويُدير السياسة النقدية لليورو البنك المركزي الأوروبي في فرانكفورت وتتكفل المصارف المركزية للدول بتنفيذ السياسة المُعتمدة من قبل المصرف المركزي الأوروبي.

بالمبدأ لا يُمكن أن يكون سعر صرف كل العملات ضعيفاً في نفس الوقت والسبب يعود إلى أن العملة مقومة نسبة لعملة أخرى، مما يعني أن تحسن عملة يكون على حساب عملة أخرى والعكس صحيح. هذا المبدأ خلق ما يُسمّى بحرب العملات التي تحوي بطياتها أهداف إقتصادية بحتة.

تبدأ السجالات عن دور المصرف المركزي عند كل مرة تتعرض فيها العملة الوطنية إلى ارتفاع في سعر صرفها مما يُقلل من تنافسية البضائع للبلد صاحب العملة. وتعمد بعض الدول بشكل شبه دائم إلى ضرب سعر صرف عملتها لكي تزيد منتنافسية البضائع الوطنية كالصين التي ربطت عملتها اليوان بشكل ميكانيكي بالدولار الأميركي دون تثبيته إدارياً وذلك عبر شراء سندات خزينة أميركية وأصول أخرى مقومة بالدولار الأميركي أي أن أي إنخفاض بالدولار الأميركي ينعكس بشكل تلقائي على سعر صرف اليوان وبالتالي تُحافظ على يوان ضعيف يزيد من القدرة التنافسية للبضائع الصينية.

وحديثاً عمد البنك المركزي الياباني والإحتياطي الفديرالي الأميركي إلى إعتماد سياسات نقدية شرسة بشراء سندات خزينة أضعفت الين الياباني والدولار الأميركي بشكل كبير. لكن المصرف المركزي الأوروبي المشهور بسياسته الأورثوذكسية، حافظ على اليورو من وجهة نظر التضخم فقط مما أدى إلى ارتفاع سعر صرفه تجاه العملات الأخرى وبالتالي تم ضرب الصادرات الأوروبية بشكل كبير أدى بدوره تآكل عوامل الإنتاج في منطقة اليورو بإستثناء ألمانيا التي بفضل صناعاتها إستطاعت أن تحافظ على قدرتها التنافسية.

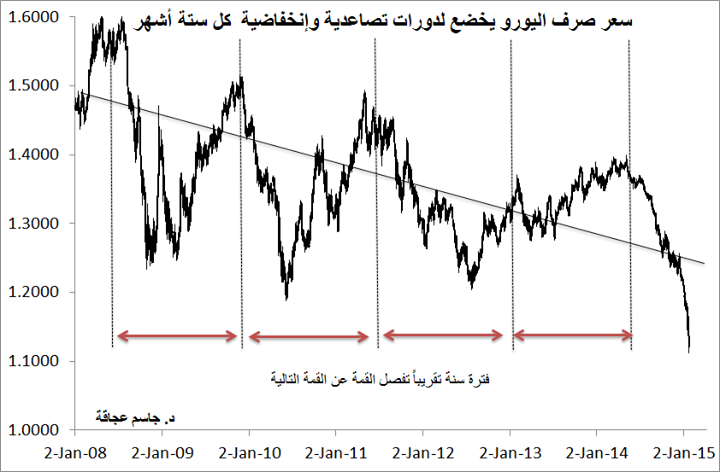

وبحسب النظرية الاقتصادية، يُحدد سعر صرف العملة آنياً سعر السلع والخدمات التي يُنتجها البلد نسبة للبلدالأخر مما يعني أن تدهور سعر صرف العملة له تداعيات إيجابية محدودة في الوقت. لكن علماء الاقتصاد لا يتوافقون على مدى الإستفادة من ناحية أن البعض يتحدث عن تأثيرات غير خطية (Non Linear Effects) بين تغيّراتسعر صرف العملة والتداعيات الإيجابية إذا تخطت التغيرات نسبة معينة. أي بمعنى أخر تُصبح التداعيات سلبية على التصدير في حال كانت هذه التغييرات كبيرة. لذا نلحظ أن سعر صرف العملة (للعملات الرئيسية) تخضع لدورات تصاعدية وإنحفاضية كل ستة أشهر!(أنظر إلى الرسم).

والمعلومات المُسرّبة من إجتماعات مجموعة الثمانية (معلومات غيرأكيدة) تتحدث عن إتفاقات بين أعضاء المجموعة على توزيع الأدوار في ما يخص تخفيض العملة مع ترك حرية الخطوات للدولة المعنية.

أيضاً يُمكن القول أن تأثير إنخفاض سعر صرف العملة يختلف بحسب القطاع الاقتصادي، وهذا يعني أن تنويع الصادرات يحمي العملة من تغيرات في سعر الصرف.

الوسائل التقليدية التي تتبعها المصارف المركزية فيسياساتها النقدية تعتمد على ثلاثة أهداف وسطية (Intermediary Objectives): الكتلة النقدية، سعر الفائدة والتضخم. وإستراتيجية المصرفالمركزي الأوروبي مقسومة إلى مرحلتيين:

– المرحلة الأولى: تحليل الكتلة النقدية م3 (M3)؛

– المرحلة الثانية: تحليل العوامل الاقتصادية والماليةالأخرى.

وعلى أساس هاتين المرحلتين، يجتمع المصرف المركزي الأوروبي لتحديد الخطوات الواجب إجرائها للحفاظ على ثبات الأسعار (IPCH

تعرض الاقتصاد الأوروبي إلى ثلاثة أزمات متزامنة كنتيجةللأزمة المالية العالمية في العام 2008: أزمة القطاع المصرفي، أزمة الديون السيادية وأزمة الركود الاقتصادي. وتمر منطقة اليورو حالياً بأزمة إضافية ألا وهيإنخفاض التضخم (Deflation) إلى مستويات خطرة. وكردة فعلعلى كل هذه الأزمات كانت إجراءات البنك المركزي الأوروبي خجولة حيث إكتفى بدعم القطاع المصرفي وتخفيض الفائدة – أي الخطوات الكلاسيكية. خلال هذا الوقت كان نظيرهالأميركي يختبر وسائل جديدة غير تقليدية في سياسات المصارف المركزية كتسييل الديون السيادية (Quantitative Easing)، إعتماد معيار إسترشاديمما يُعطي مفعولاً أكبر للتواصل مع الأسواق، وعدم ترددهم في تحمل ديون هائلة مع أخذ المخاطر ضمن سيناريوهات مدروسة وموثقة.

اليوم لم تعد الأمور كماكانت عليه في بداية الأزمة في العام 2008 وحتى نهاية العام الماضي، فخطر إنخفاض التضخم (Deflation) إلى مستويات خطرة جدي وقد يقضي على كل أمل بنمو الاقتصاد الأوروبي مما يعني تآكل عوامل الإنتاج التي تأخذ كثيراً من الوقت لتحديثها. من هنا دفعت قلة الخيارات البنك المركزي الأوروبي إلى إعتماد سياسة الإحتياطي الفديرالي الأميركي والتي تنص على شراء سندات خزينة سيادية في منطقة اليورو مما يخدم هدفيين: الأول إعطاء وزن أكبر للحكومات في دعم القطاع الخاص والثاني تحفيز صادرات منطقة اليورو. وهذا الأخير سيتحقق نتيجة خفض سعر صرف اليورو الذي تضرر بحكم تسييل الديون السيادية.

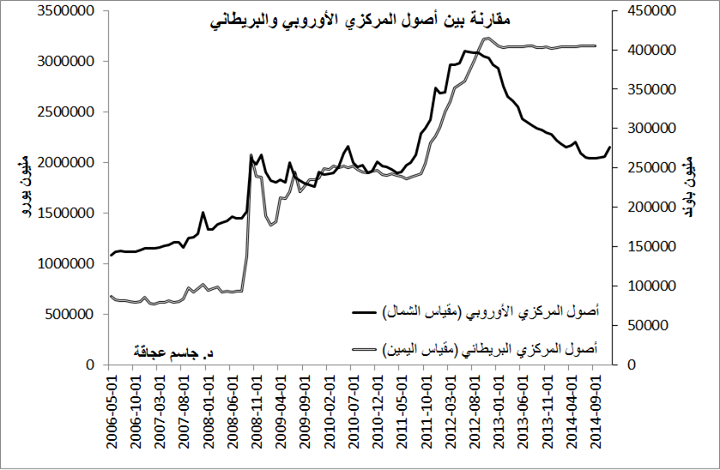

وبالنظر إلى أصول المصارف المركزية، نرى أن هذه الأصول تزداد مع الوقت للقوى الاقتصادية الأساسية في العالم حيث أن عملية تسييل الديوندفعت إلى نفخ

الموجودات من جهة وفي نفس الوقت نفخت المطلوبات من جهة أخرى. المصرف الوحيد الذي حافظ على نسبة تغييرات معقولة وسلبية في الفترة الأخيرة هو المصرف المركزي الأوروبي. لكن التغيير الأخير في سياسة المصرف النقدية ستدفع أصول المصرف إلى الإزدياد بنسبة كبيرة على مثال نظيره الأميركي.

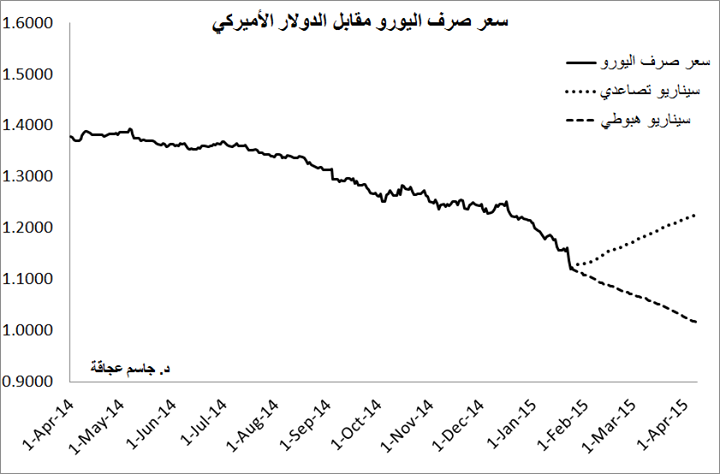

وكنتيجة لهذه السياسة من المتوقع (Stochastic Simulation) أن يستمر اليورو بالإنخفاض (Trend) مع ارتفاع محدود في الوقت كنتيجة للمضاربات بالأسواق (Speculation) وإصطدام المعلومات (Informational Hits).

أما في لبنان، فقد كان لإنخفاض سعر صرف اليورو أثاراً إجابية على الميزان التجاري اللبناني الذي وبدون أدنى شك سيُقلل عجزه نتيجة إنخفاض فاتورة الإستيراد من منطقة اليورو. ويبقى السؤال عن إمكانية تطبيق السياسة النقدية التي إعتمدها المصرف المركزي الأوروبي وقبله الأميركي، لإخراج لبنان من أزمته الاقتصادية؟ الجواب بكل وضح لا! والسبب يعود إلى غياب إصلاحات في المالية العامة وفي الهيكلية الاقتصادية. ففي بلد لا يستطيع وضع ميزانية من الخطر جداً إعتماد سياسة تسييل ديون على الطريقة الأميركية والمحافظة في نفس الوقت على ثبات في الأسعار أخذين بعين الإعتبار أن لبنان بلد مستورد بإمتياز لذا كل إنخفاض في سعر صرف الليرة سيكون له تداعيات كارثية خصوصاً أن جزءاً كبيراً من الدين العام اللبناني هو بالدولار الأميركي مما يعني تضخم إسي لهذا الدين.

Source

البلد