jassemajaka@gmail.com

لا شك في أنّ انتعاش الاقتصاد الأميركي أثّر إيجاباً على معدلات البطالة التي تُعتبر مع التضخم المؤشر الأساسي للبنك الإحتياطي الفيدرالي الأميركي في سياسته النقدية. هذا التحسّن سيفرض رفع الفوائد في حزيران المُقبل، ما سيعزّز سعر صرف الدولار مقابل اليورو.

الجمهورية \ بروفسور جاسم عجاقة

في آخر اجتماع للمصرف المركزي الأميركي الأربعاء الماضي، قرر مجلس الحكام الحفاظ على نفس مستوى الفوائد مع التلميح إلى بدء رفع الفائدة إبتداءً من شهر حزيران المُقبل.

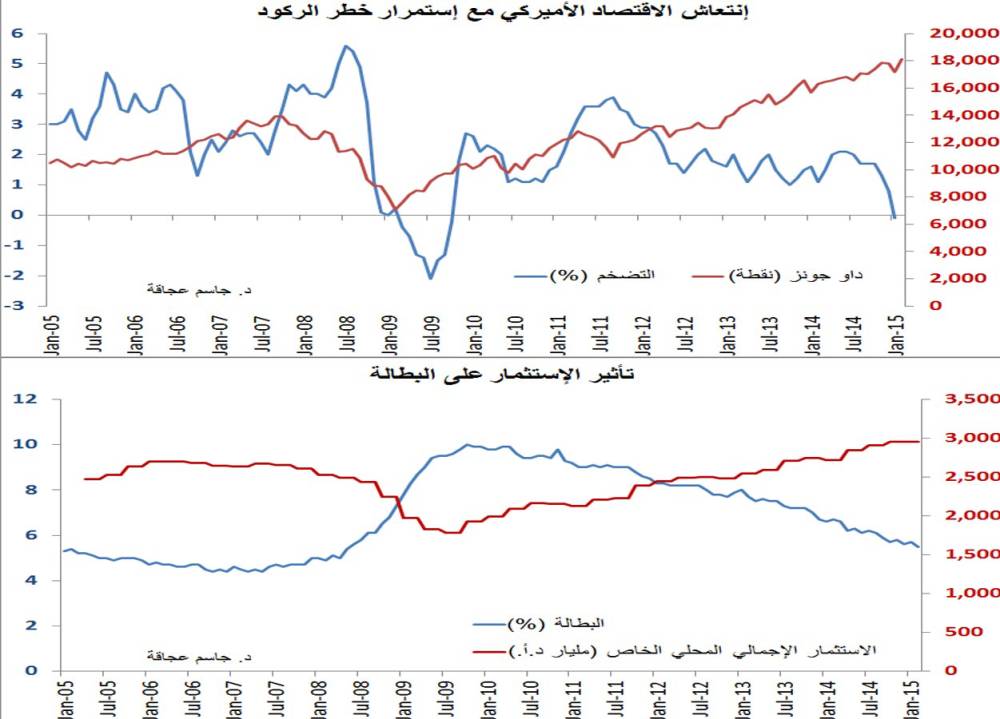

هذا القرار يأتي ضمن روحية أهداف البنك الإحتياطي الفيدرالي الأميركي التي تتمحور حول ثلاثة أهداف: الوصول إلى العمالة القصوى، إستقرار الأسعار، وأسعار فائدة معتدلة على المدى الطويل. وأرقام الاقتصاد الأميركي الأخيرة هي التي دفعت مجلس الحكام إلى أخذ هذا القرار، حيث أنّ ارتفاع الإستثمارات في الولايات المتحدة الأميركية أدّى إلى خفض البطالة على فترة خمس سنوات متتالية.

فالإستثمارات الإجمالية المحلية الخاصة ارتفعت من 1786 مليار دولار أميركي في حزيران 2009 إلى أكثر من 2950 مليار دولار أميركي في تشرين الأول 2014 ما أدى إلى انخفاض البطالة من 9,

وبذلك نجح البنك الإحتياطي الفيدرالي الأميركي في مهمة إنعاش الاقتصاد الأميركي، كما استطاع الرئيس الأميركي باراك أوباما الوفاء بوعده الإنتخابي إبّان ولايته الثانية بخَلق الملايين من فرَص العمل، وبالتالي خفض البطالة إلى مستوياتها ما قبل الأزمة المالية في العام 2008.

إشكالية التسييل الكمّي

ممّا لا شك فيه أنّ حجم برامج التسييل الكمّي التي قام بها البنك الإحتياطي الفيدرالي الأميركي فاقت كل التوقعات، ودفعته إلى طبع العملة بشكل كبير. فمنذ العام 2009 وحتى الآن استطاع الإحتياطي الفيدرالي دعم الاقتصاد الأميركي عبر ثلاث قنوات: تأمين فوائد قريبة من الصفر، دعم الخزينة الأميركية عبر تسييل ديونها من خلال برامج شراء لسندات الخزينة الأميركية بمعدل 80 مليار دولار أميركي في الشهر، وتمويل القطاع المصرفي للحفاظ على سلامته من الاهتزازات السيسمية.

وإذا كان الناتج المحلي الإجمالي الأميركي يبلغ 14,5 تريليون دولار أميركي قبل بدء الأزمة المالية في العام 2008، إلّا أنّ البنك الإحتياطي الفيدرالي الأميركي قام بضخّ ما يزيد عن 17 تريليون دولار في الاقتصاد والقطاع المصرفي والدين العام، وذلك على فترة 5 إلى 6 سنوات.

وهذا الرقم كبير جداً نظراً لصغر الفترة التي تمّ ضخ الأموال فيها! لكنّ هذا الإجراء سمح للإقتصاد الأميركي بخلق ما يزيد عن 110 تريليون دولار في غضون الفترة المُمتدة من العام 2008 إلى العام 2014 مع دين عام بلغ 17,8 تريليون دولار في العام 2014.

والإشكالية التي تظهر من هذه الأرقام تتمثّل بحجمها الكبير. ومع وجود آلية مُعقدة مؤلفة من ثلاثة طوابق للعلاقة التي تربط سعر الفائدة بالتضخم، يُسجّل الاقتصاد الأميركي اليوم معدلات نمو جيدة مع تضخم يوازي الصفر. هذا الأمر ليس بأمر معهود في علم الاقتصاد، إذ انّ الإعتقاد السائد أنّ كل اقتصاد يخضع لنمو يجب أن يحتوي على تضخم.

اللاعبون الإقتصاديون يخشون الركود

هناك نظرية إقتصادية لتفسير النمو في الاقتصاد، وهي نظرية «التوقعات مع علاوة السيولة». هذه النظرية تنصّ على أنّ اللاعبين الإقتصاديين يُقارنون نسبة الفوائد المتوقعة ونسبة الفوائد لأجل، وبحسب نتيجة المُقارنة يُقرّرون كيفية استثماراتهم و/أو استهلاكهم. فإذا كانت نسبة الفائدة المتوقعة أعلى من نسبة الفائدة الحالية، يعمد اللاعب الاقتصادي إلى الإستهلاك لاعتقاده أنّ النمو الاقتصادي سيحصل.

وبالتالي، سيجني أموالاً أكثر في المُستقبل. والمشكلة الحالية في الاقتصاد الأميركي هي أنّ اللاعبين الإقتصاديين غير مقتنعين كلياً بصلابة النمو المُسجّل حالياً، ويتوقعون انخفاض الفائدة، وبالتالي يؤجلون الإستهلاك إلى المستقبل، ما يدفع بالأسعار إلى الانخفاض، وبالتالي إلى انخفاض التضخم.

مطلوب تضخم 2

إنّ صلابة النمو الأميركي تتأكد بوصول التضخم إلى معدل الـ

وعمد الإحتياطي الفيدرالي الأميركي في الماضي إلى طبع العملة باعتقاده أنّ طبع العملة كفيل برفع التضخم إلى النسب المطلوبة، إلّا أنّ الواقع أتى مغايراً لِما خططه مجلس الحكام بفِعل نسبة التعقيد للآليات التي تُشغّل الاقتصاد الأميركي. وهنا يظهر إلى العلن الحاجة إلى نظريات إقتصادية جديدة لتفسير الإقتصادات الحديثة التي أصبحت بعيدة عمّا كانت عليه في وسط القرن الماضي، أي في زمن وضع النظريات الإقتصادية.

رفع سعر الفائدة على الدولار سيضرّ باليورو

إذا ما تمّ السيناريو المتوقع من قبل الإحتياطي الفيدرالي الأميركي ورُفع سعر الفائدة في حزيران المُقبل، فإنّ سعر صرف اليورو مقابل الدولار سينخفض إلى ما دون الدولار لليورو الواحد. وهذا الأمر سيدفع المُستثمرين في الأسواق المالية إلى اتخاذ وضعيات بيع على اليورو مقابل الدولار الأميركي، ما سيزيد من تدنّي سعر صرف اليورو في الأسواق.

ومع التعقيدات التي تطال منطقة اليورو نتيجة الأزمة المالية في اليونان، والتي من المُتوقع أن تتفاقم في الأسابيع المُقبلة مع ازدياد حاجة أثينا للأموال لسَدّ فوائد ديونها، من المُتوقع أن يخضع اليورو إلى هزّة في الأسواق قد تدفع بعض المصارف المركزية إلى تبديل قسم من احتياطاتها من اليورو بالدولار الأميركي.

في الختام لا يسعنا القول إلّا أنّ نجاح السياسات النقدية تتعلق بشكل أساسي باقتصاد قوي ومتنوّع يسمح بتسجيل نمو بغضّ النظر عن العوامل الاقتصادية والمالية الموجودة.

وفي لبنان، يبقى الاهتمام الأول للطبقة السياسية هو حلّ المشاكل الأمنية والسياسية. وبين آلية عمل الحكومة وهجمات داعش، يبقى الاقتصاد اللبناني رهينة الصدف والأحداث الأمنية. وكنتيجة لهذا الواقع، من المُتوقع أن تكون نسَب النمو في لبنان في العام 2015 أقلّ بكثير ممّا تتوقعه المؤسسات الأممية.

Source

رابط الجمهورية