jassemajaka@gmail.com

في خطوة تُشير إلى محدودية الخيارات المطروحة، قام البنك الإحتياطي الفيدرالي الأميركي بالإعلان عن إستمراره في دعم الاقتصاد الأميركي، والخزينة العامة أيضاً، ولكن بوتيرة أقل. لكنّ الخطوة المُميزة هي إعتماد معيار إسترشادي قد تُعطي مفعولاً أكبر للتواصل مع الأسواق. على مدى خمس سنوات ومن دون أيّ تخاذل، إستطاع البنك الإحتياطي الفيدرالي الأميركي دعم الاقتصاد الأميركي عبر تأمينه فوائد قريبة من الصفر، كذلك دعم الخزينة الأميركية عبر تسييل ديونها من خلال برامج شراء لسندات الخزينة الأميركية بفاتورة تجاوزت الستة عشر تريليون دولار أميركي. والسؤال المطروح: ما هي نتيجة هذا الدعم؟

لقد كان للإحتياطي الفيدرالي هدفان رئيسان الأول منع القطاع المصرفي من الإنهيار والثاني دعم الاقتصاد عبر تحفيز النموّ. وقد نجح البنك في تحقيق الهدف الأول إلى حدّ بعيد حيث كان عدد الإفلاسات في القطاع المصرفي محدوداً نسبة إلى حجم الاقتصاد الأميركي.

لكنّ النتائج بالنسبة إلى الاقتصاد لم تكن بالمستوى نفسه. فالأموال الهائلة التي ضخها الإحتياطي الفيدرالي الأميركي في الاقتصاد أعطت مفعولاً آنياً أدّى إلى خلق نموّ لكنّ هذه الأموال لم تنجح بضمان إستمرارية هذا النموّ.

ولفهم هذه النقطة، يتوجب علينا التذكير بأهم مبدأ نظري يعتمد عليه النموّ الاقتصادي والذي يُسمّى «نظرية التوقعات مع علاوة السيولة». وهذا النموذج هو واحد من النماذج الكلاسيكية لمعدلات الفائدة التي تنصّ على أنّ اللاعبين الإقتصاديين يُقارنون بين نسبة الفوائد المتوقعة ونسبة الفوائد لأجل ويُقرّرون من خلالها كيفية إستثماراتهم و/أو إستهلاكهم.

ولكي يُحقق الاقتصاد نموّاً، يتوجب على اللاعب الاقتصادي أن يتوقع نسبة من التضخم تفوق الـ

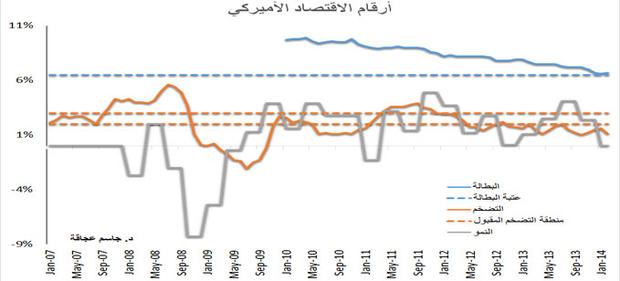

وفي حال الولايات المُتحدة الأميركية، فإنّ الأرقام تُشير إلى أنّ الاقتصاد الأميركي يُعاني من حركة «يويو» بما يخص النموّ مع الإقتراب من عتبة البطالة المقبولة (6.

وكان حاكم الإحتياطي الفيدرالي الأميركي السابق برنانكي قد إعتمد في سياسته على عتبة الـ 6.

وقامت حاكمة الإحتياطي الفيدرالي الأميركي الجديدة جانيت يلين بتغيير المعايير الإسترشادية (Forward Guidance) عبر عدم إعتماد عتبة الـ 6.

والدافع الرئيسي لهذا الحدث عدم دقة مؤشر البطالة في إظهار حقيقة واقع سوق العمل وقدرة الاقتصاد على إستيعاب العاطلين عن العمل. وإستعاضت من هذا المؤشر إلى مؤشرات نوعية وكمية عدة. ومن المؤشرات التي سيتمّ اعتمادها نسبة عمل الأميركيين (6

والأرقام الموجودة تدلّ على أنّ عدد العاطلين عن العمل لفترة طويلة (أكثر من 27 أسبوعاً) إزداد بقيمة 203,000 عمال في شهر شباط ليصبح المجموع الكلي 3.8 ملايين عاطل عن العمل. وهذه الفصيلة من العاطلين عن العمل تُشكل 3

والجدير بالذكر أنّ عدد العاطلين عن العمل على المدى الطويل إنخفض بقيمة 901000 خلال العام 2013. كما إرتفع مجموع العمالة غير الزراعية بقيمة 175،000 في شهر شباط 2014 (129,000 في شهر كانون الثاني) ما يعني أنّ متوسط نموّ الوظائف بلغ 189،000 شهرياً على مدى السنوات الإثنتي عشرة الاخيرة، وذلك على رغم حال الطقس في أول العام والتي كانت من المفروض أن تؤثر سلباً في الحركة الإقتصادية.

وفي العودة إلى السياسة النقدية للإحتياطي الفيدرالي الأميركي، فقد أعلنت جانيت يلين أنّ «لا تغيير في سياسة الدعم، إنما هناك تخفيض لقيمة مشتريات الإحتياطي الفيدرالي لسندات الخزينة الأميركية بقيمة 10 مليار دولار شهرياً لتصبح قيمة المشتريات الشهرية 55 مليار دولار أميركي بدلاً من 65 مليار دولار سابقاً».

وكان لكلمات يلين تأثير كبير لناحية تشديدها على دعم الإحتياطي الفيدرالي لإقتصاد أفضل من السابق لكن يبقى في وضع هش. ويترافق التخفيض المشتريات مع المحافظة على نسبة فائدة قريبة من الصفر وذلك منذ 5 سنوات.

وبما أنّ النموّ الاقتصادي يعتمد أساساً على توقعات المستثمرين والمستهلكين، فإنّ تغيير المعايير الإسترشادية ستسمح لـ «يلين» بالتواصل مع اللاعبين الإقتصاديين على نحو أفضل، وتسمح للإحتياطي الفيدرالي الأميركي بالتأثير في سلوك هؤلاء اللاعبين بطريقة تدفعهم إلى الوثوق أكثر بالإقتصاد الأميركي وبالتالي زيادة الإستثمار واستهلاك عامودَي الاقتصاد.

وهذه الوسيلة المُستحدثة على أيام الحاكم السابق، أصبحت تُشكل مع رفع/خفض الفائدة وضخ/سحب النقد من الأسواق، الوسائل التي يعتمدها الإحتياطي الفيدرالي الأميركي في سياسته النقدية. وهذه الوسيلة لها تداعيات تضخيم مفاعيل رفع/خفض الفائدة وضخ/سحب النقد من الأسواق، لذا يُمكن النظر لها كوسيلة مكملة للوسائل التقليدية.

وتغيير المعايير الإسترشادية سيسمح للمركزي بتغيير أسعار الفائدة في الوقت المناسب من دون أن يكون دلك متوقعاً، لأنّ العكس يعني الإستيعاب الميكانيكي لمفعول رفع الفائدة وهذا يعني ارتفاع التضخم بشكل كبير يأكل النموّ.

ومن المتوقع أن يتوقف الإحتياطي الفيدرالي عن شراء سندات الخزينة الأميركية في منتصف العام 2015 ما يعني أنّ الإحتياطي الفيدرالي يتوقع تحسناً ملحوظاً في الاقتصاد الأميركي إذ تبلغ توقعات النموّ بين 2.

واخيراً، يُمكن القول إنّ السياسة النقدية لحاكمة الإحتياطي الفيدرالي الأميركي الجديدة لم تنقض السابقة، بل عدّلت في مسيرتها وفي الوسائل المُستخدمة فيها ليحتل بذلك الأميركيون المرتبة الأولى في العالم من ناحية الإبداع في السياسات النقدية في زمن أخذت فيه التعقيدات والمداخلات بين الإقتصادات العالمية منحاً لا يُدرّس في الجامعات.

وإعجاب القارئ قد يكمن في كيفية إستخدام الأميركيين للإقتصاد كمختبر حقيقي لسياساتهم وعدم ترددهم في تحمل ديون هائلة (تبلغ ميزانية الإحتياطي الفيدرالي الأميركي 4100 مليار دولار!) وأخذ المخاطر ضمن سيناريوهات مدروسة وموثقة.