jassemajaka@gmail.com

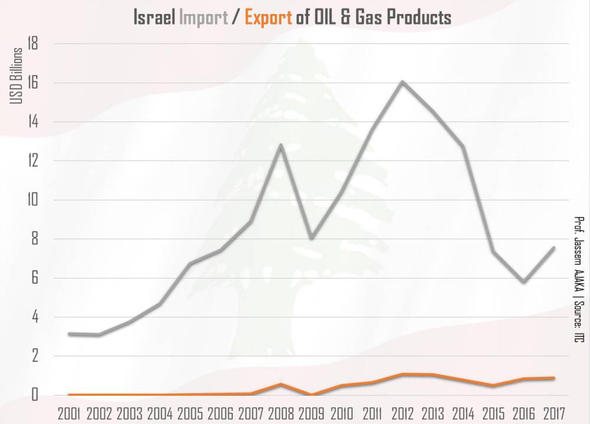

بدأت إسرائيل المرحلة الثانية من إستراتيجيتها النفطية من خلال العمل على تصدير الغاز إلى أسواق خارجية مثل الأردن ومصر وتركيا. هذه المرحلة إنطلقت مع إنطلاق عملية حفر جديدة في حقل غاز لفيتان 3. فما هي هذه الإستراتيجية وأين مُستقبل الغاز اللبناني في ظل هذه المُعطيات؟إعتمدت إسرائيل منذ إحتلالها لفلسطين على إستيراد المُشتقات النفطية لتلبية إحتياجاتها من الطاقة. وكان الإعتماد الأساسي على النفط والفحم وذلك لقطاع النقل ولإنتاج الكهرباء، في حين أن إستخدام الغاز كان ضئيلًا. ويُشكّل إستيراد المُشتقات الأحفورية 11% من إجمالي الإستيراد منها 59% نفط و25% مشتقات نفطية (بإستناء النفط الخام) و10% فحم… (أرقام العام 2017 – ITC).

منذ العام 2000، أخذت الحكومة الإسرائيلية بإعتماد سياسات تحفيزية لتشجيع إستخدام الغاز الطبيعي حفاظًا على البيئة، ولكن أيضًا بسبب الكلفة المُنخفضة مقارنة بالنفط.

ولا يُمكن التكهّن ما إذا كانت خلفية هذا القرار معرفة وجود ثروات هائلة من الغاز في البحر الأبيض المُتوسط مع العلم أن مُحاولات البحث عن النفط والغاز السابقة باءت معظمها بالفشل بإستثناء حقل صغير في أشكلون (33 مليون م3). وكانت إسرائيل تستورد الغاز من مصر وتُغذّي العديد من معامل توليد الكهرباء بهذا الغاز.

العام 2009 شكّل نقطة تحوّل كبيرة في السياسة الإقتصادية الإسرائيلية حيث أخذ الإعتماد على الغاز يتكثّف بشكل كبير وبدأ إستهلاك الغاز الطبيعي يرتفع في الماكينة الإقتصادية الإسرائيلية بدرجة كبيرة من 9.9 مليون م3 في العام 2000 إلى 3.7 مليار م3 في العام 2010.

في العام 2009، تم إكتشاف حقل غاز في الحوض الشرقي للمتوسط مقابل الأراضي المُحتلّة دُعي بحقل تامار ويحوي على 223 مليار قدم مُكعب من الغاز الطبيعي. وتوالت بعد ذلك الإكتشافات في البحر حتى أصبحت إسرائيل من أهم الدول الإقليمية التي تمتلك الغاز الطبيعي: نوا الشمالي (50 مليار قدم مكعب)، ماري-ب (1 تريليون قدم مكعب)، تامار (10.8 تريليون قدم مكعب)، داليت (700 مليار قدم مكعب)، لفيتان (22 تريليون قدم مكعب)، دولفين (81 مليار قدم مكعب)، تانين (1.3 تريليون قدم مكعب)، وكارديش (3.6 تريليون قدم مكعب). الجدير ذكره أن حقل كارديش مُحاذٍ للبلوك رقم 9 الواقع في المنطقة الإقتصادية الخالصة التابعة للبنان.

بالطبع الأرقام أعلاه توكّد أن إسرائيل قادرة على تأمين إكتفائها الذاتي الحراري خصوصًا أن الإقتصاد الإسرائيلي أصبح يتمحورّ بشكل أساسي حول إستخدام الغاز الطبيعي. لكن المسؤولين الإسرائيليين أصبحوا يُفكرون بتصدير الغاز بهدف وضع إسرائيل على ساحة الدول الإستراتيجية على مثال المملكة العربية السعودية وروسيا وغيرها من الدول التي أصبح أمنها يُشكّل مصدر إهتمام المُجتمع الدوّلي.

بالطبع الأسواق الخارجية موجودة وعلى رأسها السوق الأردني، المصري، التركي، والأوروبي. من هذا المُنطلق، أقرّت إسرائيل في العام 2013 قرارًا يسمح للشركات بتصدير 40% من الإنتاج الإسرائيلي. هذا القرار يأتي على خلفية أن حقل تامار وحده أصبح يؤمّن 65% من حاجة إسرائيل للغاز مع العلم أن هذا الحقل لم يُستثّمر بكامله حتى الساعة.

وبالتالي، إتجهت أنظار الدوّلة العبرية إلى حقل لفيتان (22 تريليون قدم مكعب) بهدف تأهيله ليُصبح المصدر الرئيسي للصادرات الإسرائيلية. وبالتالي، تأتي مُشكلة الإستثمارات في هذا الحقل الضخم حيث لم يتمّ إستثمار إلا 4 مليار دولار أميركي حتى الساعة من قبل الشركتين العاملتين هناك.

هذه الإستثمارات سمحت حتى الساعة بالعمل على 30% من هذا الحقل الذي تأمل الحكومة الإسرائيلية البدء بالإنتاج فيه في أقرب وقت مُمكن بحكم أن عملية التأهيل للأبار إنتهت، ويبقى تركيب منصات الإستخراج وهو أمر حساس يتطلّب أموالا ووقتا، لكن الأهم هو إقناع الشركات النفطية العالمية الأخرى بالإستثمار في هذا الحقل خصوصًا بعد القيود التي وضعتها إسرائيل على الشركات من ناحية الضرائب، الحفاظ على البيئة، والتصدير.

على سبيل المثال، إنسحبت الشركة الأسترالية «وودسايد» من المفاوضات التي كانت تجريها مع الحكومة الإسرائيلية لإستثمار 30% من حقل لفيتان مقابل 2.7 مليار دولار أميركي وذلك للأسباب الآنفة الذكر إضافة إلى الوضع الجيوسياسي الإقليمي وخصوصًا المخاوف من قدرة حزب الله الصاروخية والتي تجعل الشركات تتردّد في الإستثمار في الحقول الغازية الإسرائيلية.

هذه العوامل ليست الوحيدة، فإنخفاض أسعار النفط والغاز يُقلّل من ربحية الشركات وخاصة أن الحاجة إلى تسييل الغاز يفرض إنشاء محطات تسييل وهذا ما يرفع من كلفة الغاز المُستخرج ويجعله أقلّ تنافسية مع الغاز العربي والروسي.

هذا الواقع دفع الحكومة الإسرائيلية إلى البحث عن حلول وعلى رأسها إنشاء أنابيب نفط لتصدير الغاز الإسرائيلي. وبالتالي كان هناك بحث مع عدد من الدول الإقليمية (قبرص، اليونان، إيطاليا…) بهدف إنشاء انبوب غاز في البحر لتصدير الغاز المُستخرج من الحوض الشرقي للبحر المتوسط إلى جنوب أوروبا عبر إيطاليا. إلا أن كلفة هذا المشروع (في حدود الـ 5 مليارات دولار أميركي) حالت دون المضي فيه، وبالتالي توجّهت إسرائيل إلى تركيا حيث يتمّ البحث في تمرير أنبوب بحري بطول 450 كم من حقل لفيتان إلى تركيا مرورًا بالمنطقة الإقتصادية الخالصة التابعة لقبرص.

هذا الأمر منبعه أن السوق التركي هو سوق مهم (48 مليار م3) وإحتمالات تطوره كبيرة (80 مليار م3 في العام 2030). لكن الأهم هو دخول السوق الأوروبي (عبر تركيا) الذي يُعتبر ملعب روسيا الأساسي وبالتالي أي إتفاق بين تركيا وإسرائيل يحتاج حكمًا إلى موافقة اللاعب الروسي المُتضرّر الأكبر من هذه العملية ناهيك عن أن روسيا تستخدم هذا الغاز كعامل ضغط سياسي على الدول التي تُصدّر اليها الغاز.

تتطلّع إسرائيل بجدّية كبيرة نحو السوق المصري مع إعتبار مصر شريكا أساسيا للدوّلة العبرية. وتعتبر إسرائيل هذا السوق (50 مليار م3)، الأسهل للدخول نظرًا للقرب الجغرافي ولكن أيضًا لعدم قدرتها في الوقت الحالي على الدخول إلى الأسواق الأخرى.

لكن إكتشاف حقل زهر في مصر في العام 2015 من قبل شركة آني الإيطالية قد يُعقّد دخول إسرائيل إلى السوق المصري خصوصًا أن هذا الحقل يوازي بحجمه حقلي لفيتان وتامار الإسرائيليين!

في الختام، لا يسعنا القول إلا أن الإستراتيجية الإسرائيلية في ما يخص الغاز الطبيعي، قطعت أشواطًا كثيرة وبالتالي فإن تموضع إسرائيل كلاعب غازي أساسي في المنطقة قد يُعقّد مُهمة الدولة اللبنانية في إستراتيجيتها الغازية التي لم تشكف عنها حتى الساعة.

من هذا المُنطلق، هناك حاجة كبيرة للبنان للإسراع في وضع رؤية واضحة لما سيكون عليه حال الغاز اللبناني الذي وحتى الساعة لا يُمكن للإقتصاد اللبناني الإستفادة منه نظرًا لتعلّق الإقتصاد بالنفط بشكل أساسي.