jassemajaka@gmail.com

ستة أسابيع مرّت على تكليف الرئيس الحريري تشكيل حكومة ما بعد الإنتخابات وحتى الساعة تعوق الخلافات على الحصص الوزارية تشكيلها. هذا الواقع يُعقّد وضع المالية العامّة ويُنذر بخسائر قد تصل إلى عدّة ملايين من الدولارات إضافة إلى إرتفاع عجز الموازنة.

تُظهر البيانات التاريخية لأسعار سندات الخزينة يوروبوند، أن أسعار سندات الخزينة 5 سنوات لا تتأثر كثيرًا بالأحداث السياسية التي تعصف بلبنان على عكس سندات الخزينة على 20 عامًا والتي تتأثر بشكل كبير بالأحداث السياسية. هذا يعني باللغة الإقتصادية، أن الأسواق مُستعدّة لتمويل عجز الدوّلة وحاجتها للأموال على الأمد القصير إلى المُتوسّط ولكن ليس البعيد. والمُلفت في الأمر أن سندات الخزينة يوروبوند 20 سنة، تتأثر كثيراً بالأحداث التي تطال الحكومة مثل إستقالة الرئيس الحريري في تشرين الماضي وعودته عنها كما وتأخر تشكيل الحكومة حاليًا، وبنسبة أقلّ بكثير بالأحداث الأخرى مثل الإنتخابات النيابية.

هذا الأمر يعني أن الأسواق المالية تستخدم الحكومة وعملها كمؤشر أساسي في بلد يفرض دستوره أن تُتخّذ القرارات في مجلس الوزراء بالتوافق (المادة 65 من الدستور). من هنا تربط الأسواق أي عمل إستثماري بمدى توافق الفرقاء السياسيين الذي يُتوّج عادة بعمل حكومي مُنتظم وخال من العراقيل.

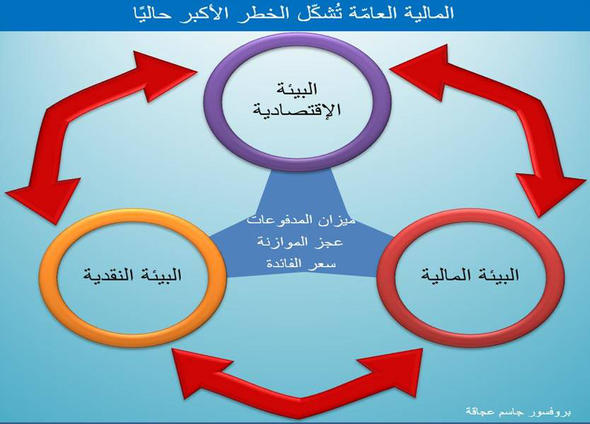

يعمد الكثيرون إلى مزج البيئة الإقتصادية مع البيئة المالية والبيئة النقدية. هذا المزج يؤدّي إلى إستنتاجات خاطئة في ما يخصّ دراسة تداعيات تعطيل العمل الحكومي إن من خلال عدم القدرة على تشكيل الحكومة أو من خلال الخلافات التي قد تطال عملها.

البيئة الإقتصادية تحوي النشاط الإقتصادي من عمليات تجارية وكل ما يدور في فلكها، في حين أن البيئة المالية تحوي المالية العامّة وما يواكبها من عجز ودين عام. أما البيئة النقدية فأنها تحوي الشق المُتعلّق بالعملة من سعر صرف، سعر فائدة، إحتياط ونظام مصرفي («الحلقة المفرغة للمالية العامّة في لبنان» الجمهورية 2 تموز 2018).

هذه البيئات تعمل بشكل مُستقل ولكن هناك قنوات تؤثر من خلالها كل بيئة على البيئتين الأخريين. هذه القنوات عددها ثلاثة وهي: ميزان المدفوعات، عجز الموازنة، وسعر الفائدة.

ميزان المدفوعات هو عبارة عن معادلة حسابية تنصّ على جمع الحساب الجاري، الحساب المالي وحساب رأس المال. الحساب الجاري يحوي على التبادل التجاري بين لبنان والعالم ويشمل تبادل السلع والخدمات، ويتم حسابه من خلال الفارق بين الصادرات والواردات. ويُضاف إلى هذا الحساب الإستثمارات وتحويل الأموال من العمال المُغتربين، كما وتحاويل الأموال التي تأتي من الهبات.

الحساب المالي وحساب رأس المال يحوي على تدفقات رأس المال بين البلد وباقي الدول حيث تنقسم هذه التدفقات إلى أربعة أنواع: الإستثمارات الأجنبية المباشرة، المحافظ الإستثمارية، المُشتقات المالية، والإحتياطات من الأصول الأجنبية والذهب التي هي في عهدة المصرف المركزي.

الحفاظ على توازن ميزان المدفوعات (أي بقيمة صفر) هو هدف ماكرو إقتصادي يجب أن يكون من صلب إهتمامات الحكومة ولكن أيضًا من إهتمامات المصرف المركزي. وبالتالي، فإن هذا المؤشر يُمكن إعتباره مؤشرا أساسيا لعمل البيئات الثلاث.

في لبنان المُشكلة الأساسية هي في الحساب الجاري الذي يُسجّل عجزًا هائلًا ومُزمنًا. هذا العجز في الميزان الجاري سببه العجز في الميزان التجاري (2

وبما أنه من المفروض زيادة الإستثمارات في الماكينة الإقتصادية اللبنانية لتعويض هذا العجز، نرى أن عجز الموازنة الناتج عن الإفراط في الإنفاق وضعف المداخيل من الضرائب على نشاط إقتصادي ضعيف، لا يسمح بتمويل أيّة إستثمارات من قبل الدوّلة. وعلى العكس ما يقوم به مصرف لبنان لتعويض هذا العجز هو رفع الإحتياطي من العملات الأجنبية وجذب رؤوس الأموال من الخارج (هذا ما تنصّ عليه النظرية الإقتصادية).

هذا الوضع غير الطبيعي لا يُمكن الإستمرار به والسبب يعود إلى العوامل التالية:

أولًا – زيادة الدين العام الناتج عن العجز المُزمن في الموازنة والذي بدأ يتحوّل ميكانيكيًا إلى دين عام. هذه الزيادة في الدين العام ترفع من خدمته وتؤدّي إلى تراجع تصنيف لبنان الإئتماني مما يعني إلزامية رفع الفائدة للإستمرار بجذب رؤوس الأموال.

ثانيًا – عجز الموازنة يؤدّي حكما إلى تراجع قدرة الدولة على الإستثمار وبالتالي ومع الوضع الحالي فإن المداخيل من الضرائب لا تكفي لتغطية الإنفاق العام وخدمة الدين العام وذلك بحكم تراجع النشاط الإقتصادي. وحتى فرضية زيادة الضرائب كما ينصح صندوق النقد الدولي، هناك إستحالة لرفعها بدون أن يكون هناك تحفيز للنشاط الإقتصادي لأن الضرائب هي على هذا الأخير.

ثالثًا – عجز الموازنة وكما سبق الذكر، سيؤدّي إلى تردّي تصنيف لبنان الإئتماني ومعه سترتفع الفوائد بما يعني إستحالة الإستدانة بهدف الإستثمار نظرًا للكلفة التي سترتفع. أضف إلى ذلك، حاجة الدولة إلى الإستدانة في الأسواق تجعلها تتنافس والقطاع الخاص على الأموال من خلال رفع الفوائد على سندات الخزينة وهذا الأمر يحرم القطاع الخاص من الأموال بهدف الإستثمار.

من هذا المُنطلق، نرى أن الحلقة الأضعف بين البيئات الثلاث الآنفة الذكر هي البيئة المالية أي المالية العامّة والتي بتردّيها يومًا بعد يوم تُضعف معها البيئتين الأخريين. كما أن أسعار سندات الخزينة الطويلة الأمد والتي تتأثر بالتخبّط السياسي تمنع أي تمويل بهدف الإستثمار. لذا نرى أن كل تأخر في تشكيل الحكومة له تداعيات سلبية على:

أولًا – المالية العامّة بالدرجة الأولى ومعها تردّي في البيئتين الإقتصادية والنقدية بحكم الآليات الآنفة الذكر.

ثانيًا – الماكينة الإقتصادية بحكم أن الأسواق المالية تُصنّف الحكومة وعملها كمؤشر أساسي للتمويل على الأمد البعيد وهو ما يتطلّبه الإستثمار.

وتُشير حساباتنا إلى قيمة الخسائر المُباشرة وغير المُباشرة لتأخر تشكيل الحكومة قد تصل إلى حدود الـ 500 مليون دولار أميركي إذا لم تُشكّل الحكومة قبل نهاية شهر آب.

لذا نرى أن من الضروري الإسراع في تشكيل الحكومة لتحقيق خطوتين أساسيتين: تنفيذ مشاريع سيدر 1، والعمل على لجم العجز في الموازنة. تنفيذ مشاريع سيدر 1 سيزيد من مدخول الدولة (ضرائب على عمل الشركات والعمّال) وسيُحفّز القطاع الخاص على الإستثمار مما يخلق تفاعلا إيجابيا. أما لجم العجز فستكون له تداعيات إيجابية على خدمة الدين العام وعلى الإقتصاد من ناحية خفض الفائدة، وبالتالي تشجيع الإستدانة بهدف تمويل الإستثمارات.