jassemajaka@gmail.com

أخذت الفوائد بالإرتفاع في الفترة الأخيرة نتيجة عوامل عدّة منها ما هو إقتصادي، مالي ونقدي ولكن الأهمّ يبقى العوامل السياسية التي تُظهر البيانات التاريخية مسؤوليتها المباشرة عن إرتفاع سعر الفائدة على سندات الخزينة. وتُظهر التحاليل أن تلكؤ السلطات في تشكيل الحكومة يُسبب خسائر مباشرة وغير مباشرة على الإقتصاد، والمالية العامّة ويزيد من الضغوطات على سعر الفائدة.

لم تستطع الحملات التي تطال الليرة اللبنانية من النيل من متانتها وصلابتها تجاه الوضع السياسي، الإقتصادي والمالي القائم. هذه القدرة على الصمود تأتي بالدرجة الأولى من السياسة النقدية التي إستخدمت وسائل تقليدية مثل سعر الفائدة، والسيولة في السوق والإحتياطي الإلزامي كما ووسائل مالية غير تقليدية مثل الهندسات المالية، رأسمال المصارف، السيولة في المصارف، الإطار القانوني وغيرها من الخطوات الإحترازية التي قام بها مصرف لبنان.

المعروف أن سعر الفائدة على الآمد القصير هو نتاج السياسة النقدية للمصرف المركزي الذي يجب أن يأخذ بالإعتبار عدّة عوامل على رأسها التضخمّ، لكن أيضًا السيولة في السوق، الضغط على العملة وغيرها من العوامل الأخرى الداخلية. ولكن العامل الأهم يبقى سعر الفائدة على الأمد القصير في الولايات المُتحدة الأميركية والذي يفرض على المصرف المركزي اللبناني حالة من التأقلم عملًا بمبدأ مثلث عدم التوافق. هذا الأخير ينصّ على أنه لا يُمكن الإستحصال على الأمور الثلاثة التالية: سعر صرف عملة ثابت، حرية تحرّك رؤوس الأموال وسياسة نقدية مُستقلّة. وبالنظر إلى حالة لبنان نرى أنه يتمتع بسعر صرف عملة ثابت وحرية تحرّك رؤوس الأموال، من هذا المُنطلق فإن السياسة النقدية في لبنان ليست مُستقلّة كليًا عن السياسة النقدية في الولايات المُتحدة الأميركية.

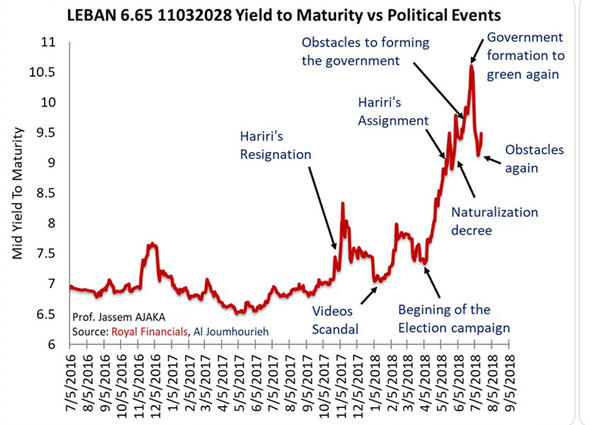

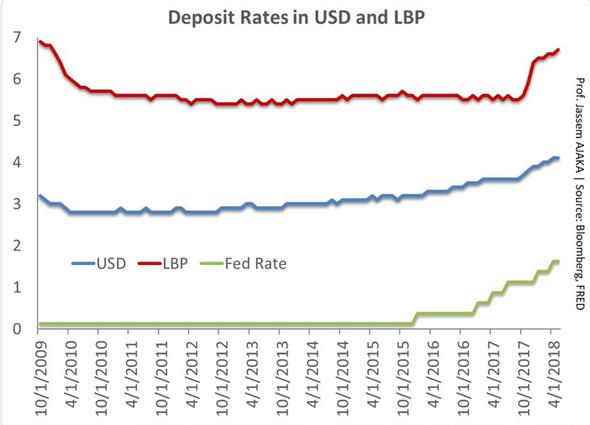

منذ العام 2008 وأسعار الفائدة في الولايات المُتحدة الأميركية مُتدنّية ونرى أن الفارق بين الفوائد على الدولار الأميركي في لبنان والولايات المُتحدة الأميركية لا يتعدّى بضعة مئات من النقاط الأساس (نتيجة تصنيف لبنان الإئتماني)، فرض معها مصرف لبنان عددا من القيود القانونية لمنع الإستفادة من أرباح بدون مخاطر (Arbitrage). وقد بدأ الإحتياطي الفديرالي الأميركي مرحلة رفع الفائدة منذ أواخر العام 2015 ليدفع بذلك العديد من دول العالم مثل الدول الخليجية وبعض الدول الأوروبية ولبنان إلى رفع الفائدة تخوّفًا من هجرة رؤوس الأموال إلى الولايات المُتحدة الأميركية. وتُظهر البيانات التاريخية أن سعر الفائدة على الليرة اللبنانية هو أعلى من سعر الفائدة على الدولار الأميركي بعدة مئات من النقاط الأساس مع تجانس شبه كامل مع أسعار الفوائد في الولايات المُتحدة الأميركية. هذا الأمر لا يمنع بالطبع تدخل مصرف لبنان لدوّزنة الفوائد في لبنان كردّة فعل على بعض الأحداث التي قد تحصل على مثال إستقالة الرئيس الحريري التي دفعت بأسعار الفائدة على الليرة اللبنانية إلى قفزة توازي 100 نقطة أساس.

الفائدة على الآمد البعيد تتمثّل عادة بالفائدة على سندات الخزينة اللبنانية. وإذا كان مصرف لبنان يُقرض الدولة بسعر وتصنيف لبنان الإئتماني العالمي هو تصنيف مُنخفض مع نظرة مُستقبلية مُستقرّة (Moody’s: B3 | Stable, S&P: B- | Stable, Fitch: B- | Stable, TE: 31 | Stable) وبالتالي فإن أسعار الفائدة على سندات الخزينة في سوق لندن للسندات يُقارب الـ 9.

لكن البيانات التاريخية تُظهر أن الـ Yield to Maturity أو سعر الفائدة الضمني في سندات اليوروبوند اللبنانية تتفاعل بشكل شبه ميكانيكي مع الأحداث السياسية حيث أن إستقالة الرئيس الحريري في تشرين الماضي، وقضية الفيديوهات المُسرّبة، والخطاب الإنقسامي خلال الحملة الإنتخابية، ومرسوم التجنيس، وتعقيدات تشكيل الحكومة، لعبت دورا أساسيا في رفع سعر الفائدة الضمّني على سندات اليوروبوند. من هذا المُنطلق، نرى أن هناك إلزامية على الطبقة السياسية أن تعرف تداعيات خطواتها السياسية على المالية العامّة وعلى النقد بالمُجمل والتي تتمثّل برفع الكلفة على خزينة الدوّلة ولكن أيضًا على مصرف لبنان المُلّزم التدخل في السوق للحفاظ على سعر صرف الليرة اللبنانية كما تنصّ عليه مهامه القانونية.

مما تقدّم، يُمكن القول أن سعر الفائدة على الأمد القصير وعلى الأمد البعيد هو نتاج العوامل السياسية، والعوامل الإقتصادية، والعوامل المالية للدوّلة اللبنانية. وبالتالي يُمكن تشبيه سعر الفائدة بدرجة حرارة الإنسان التي ترتفع نتيجة خطب ما.

بالطبع لا يتوجّب الهلع أو الخوف من إرتفاع سعر الفائدة، لا بل على العكس فهي تلعب دور الـ «منفّس» للمشاكل التي يعيشها لبنان، لكن وعلى مثال الحرارة لا يتوجّب أن ترتفع كثيرًا تحت طائلة ضرب الإستثمارات وخزينة الدوّلة.

لذا نرى أن هناك ضغطا تلقائيا على الطبقة السياسية للإسراع في تشكيل الحكومة والإسراع في تنفيذ الإصلاحات المنصوص عليها في مؤتمر سيدر 1 كما والمشاريع الإنمائية المنصوص عليها. هذه الأخيرة تُعتبر خشبة الخلاص الأساسية للوضع الإقتصادي بحكم أن رفع الإستثمارات ستزيد من مداخيل الدولة (أي خفض العجز) وتريح الليرة اللبنانية من الضغوطات عليها في السوق والناتجة عن وضع إقتصادي وسياسي سيء، ولكن أيضًا نتاج حملات مشبوهة تطال الليرة اللبنانية. هذه الحملات التي لا تحمل أي حجج علمية مدعومة بإثباتات، تُثير الذعر بين المواطنين الذين يتساءلون عمّا إذا كان يجب تحويل حساباتهم المصرفية من الليرة إلى الدولار الأميركي، وبالتالي تؤدّي إلى ضرب الليرة نتيجة الكمّ الهائل من المواطنين الذي يُشكّكون بصلابة الليرة اللبنانية.

من هذا المُنطلق، نؤكدّ أن الليرة صامدة بحكم الكمّ الهائل من العملة الصعبة التي يُمكن لمصرف لبنان تأمينها والتي تبلغ 69 مليار دولار أميركي (13

أمّا في ما يخصّ الشائعات، من واجب الدولة ملاحقة مُطلقي هذه الشائعات عملًا بأحكام المادتين 319 و320 من قانون العقوبات والتي تُجرّم إطلاق الشائعات بحق الليرة اللبنانية وسندات الخزينة والأوراق المالية التي تُصدرها الدوّلة اللبنانية وذلك حفاظًا على نظامنا النقدي والمصرفي وحفاظا على 750 ألف مواطن لبناني يقبضون إجورهم بالليرة اللبنانية.

في الختام، نرى أن السلطة السياسية مُلزمة تشكيل الحكومة وتنفيذ مقررات مؤتمر سيدر 1 بشقيه الإصلاحي والإستثماري وإتخاذ خطوات إصلاحية تطال الإقتصاد اللبناني الموعود بنهضة كبيرة مع ولوج لبنان إلى نادي الدول المُنتجة للنفط والغاز.