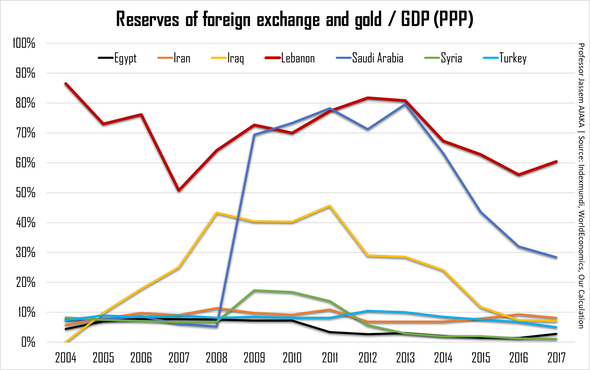

ما الذي يجعل الليرة صامدة في وقت تتآكل فيه الماكينة الإقتصادية وتتردّى فيه المالية العامّة مع دين عام يتخطّى الـ 83 مليار دولار أميركي؟ سؤال حيّر وما زال يُحيّر الخبراء الإقتصاديين والماليين. لكن الجواب يبقى في السياسة النقدية لمصرف لبنان التي نجحت بخلق معايير جديدة في عالم السياسات النقدية.في وقت تتخبط عملات الدول الإقليمية في الأسواق المالية مقابل الدولار الأميركي، يبرز إلى العلن ظاهرة ثبات الليرة اللبنانية التي تُذهل للوهلة الأولى المراقبين. إذ كيف لبلد معدوم (حتى الساعة) من موارد طبيعية (بإستثناء المياه) مع إقتصاد مُتعطّش للإستثمارات، مالية عامّة في حالة عجز منذ أكثر من عقدين، دين عام يتخطّى الـ 83 مليار دولار أميركي، تخبط سياسي، وفساد مُستشّري… أن يُحافظ على قيمة عملته. الكثير من الأشخاص (عن سوء نيّة أو عن جهل) يعتقدون أن الدين العام في لبنان تكوّن نتيجة الحفاظ على قيمة الليرة اللبنانية. هذا الإعتقاد خاطئ لأن أموال مصرف لبنان مفصولة كليًا عن أموال الدوّلة اللبنانية. فمصرف لبنان مؤسسة رسمية مُستقلّة ماليًا عن الدوّلة حتى ولو كانت أموال مصرف لبنان هي ملك الشعب اللبناني إلا أن هذه الأموال مُستقلّة عن السلطة السياسية أي أن السلطة السياسية لا سلطة لها على أموال مصرف لبنان كما أن لا سلطة لمصرف لبنان على أموال الدولة اللبنانية. النظرية الإقتصادية تنصّ على إستقلالية المصارف المركزية. هذه الإستقلالية تُعطي هامش للسلطة النقدية للحفاظ على قيمة العملة الوطنية. إذًا وبحسب النظرية الإقتصادية، لا يُمكن إحتساب أموال مصرف لبنان من داخل الماكينة الإقتصادية، بل أن دور هذه الأموال هي لسحب الفائض من العملة الوطنية (في حال التضخمّ) أو ضخّ الأموال في الماكينة الإقتصادية (في حال فقدان السيولة بالعملة الوطنية). هذه العملية التي بالظاهر عملية بسيطة تحوي على تعقيدات جمّة أهمّها إحتساب كميّة الأموال في السوق (أي الكتّلة النقدية) حاليًا والتوقّعات المُستقبلية التي على أساسها يبني المصرف المركزي سياسته النقدية. والصعوبة تأتي من منطلق أن على المصرف المركزي أن يبيني توقّعات إقتصادية، مالية وحتى سياسية لأن كل هذه العوامل تؤثّر على قيمة النقد. وبفرضية أن المصرف المركزي إستطاع وضع توقعات منطقية، هناك صعوبات أخرى تظهر إلى العلن وعلى رأسها قدرته على تطبيق سياسته النقدية أي بمعنى أخر القدرة المالية التي يمتلكها ليواجه الأسواق صعودًا أو نزولًا! إذن وبإختصار، المُحافظة على قيمة العمّلة الوطنية هي عبارة عن تدخّل من قبل مصرف لبنان في الماكينة الإقتصادية وتخضع لشرطين أساسيين: الأول توقعات صائبة وثانيًا قدرة على التدخّل. التوقعات المُستقبلية في ما يخص الوضع السياسي والإقتصادي والمالي، هي عملية مُعقّدة في المبدأ تحتاج إلى خبرات واسعة. التوقعات الإقتصادية والمالية تبقى ضمن سيطرة مصرف لبنان من ناحية الخبرة التي يمتلكها، لذا نرى مثلًا أن رياض سلامة يُعلن كل عام توقعاته بالنسبة للنمو الإقتصادي وهي توقعات تتحقّق لاحقًا. أمًا في ما يخصّ الشق السياسي، وحتى في حال توفّر الخبرات اللازمة، تبقى عملية التوقعات صعبة جدًا. من هذا المُنطلق، وضع رياض سلامة إستراتيجية مبنية على عزل الليرة اللبنانية عن الوضع السياسي والأمني قدّر الإمكان. هذه الإستراتيجية تبقى محدودة في حال الحروب والكوارث، إلا أن سلامة إستطاع توسيع هامش هذا العزل ليحوي كل أنواع الحوادث السياسية والأمنية التي عصفت بلبنان وهذا ما أثبته التاريخ. لكن ما هي أسس هذه الإستراتيجية؟ الإحتياطي من العملات الأجنبية عند تسلّم رياض سلامة سُدّة الحاكمية، كان إحتياط مصرف لبنان من العملات الأجنبية يُقدّر ببضعة مئات من ملايين الدولارات الأميركية. هذا الرقم لم يكن كافٍ لعزل الليرة عن الوضع السياسي والأمني ولا حتى للتدخّل في سوق القطع للدفاع عن الليرة اللبنانية. ويُخبرنا التاريخ أنه في العامين 1983 و1990 لم يتدخّل مصرف لبنان للدفاع عن الليرة اللبنانية مما أدّى إلى تدنّي قيمتها مقابل الدولار الأميركي حيث وصلت في ذروتها إلى 3 ألالاف ليرة لبنانية. لذا كان الهمّ الأساسي لرياض سلامة تدعيم إحتياط مصرف لبنان من العملات الأجنبية بالتزامن مع بناء قطاع مصرفي سليم ومتين خاضع للقوانين والمعايير الدولية. لكن السؤال من أين يأتي مصرف لبنان بالأموال لكي يستحصلّ على العملات الأجنبية؟ الأمر بديهي أنه لا يُمكن لسلامة إستخدام وسيلة طبع الليرة اللبنانية لأن هذا الأمر يقضي على الليرة اللبنانية وبالتالي هو معاكس لهدفه بليرة قويّة تُشكّل محط ثقة للمُستثمر والمُستهلك في آن واحد. الجدير ذكره أن مصرف لبنان هو مؤسسة مُستقلّة مسؤولة عن وضع ميزانيتها التي لا تُموّلها الدولة. وبالتالي يعتمد مصرف لبنان على مداخيله من النشاطات التي يقوم بها: (1) مداخيل المحفظة الإستثمارية والتي هي بالدرجة الأولى عبارة عن محفظة أدوات مالية؛ (2) الفوائد على القروض إلى المصارف والمؤسسات التجارية؛ (3) عائدات عمليات التداول على أدوات مالية؛ (4) فوائد على سندات خزينة الدوّلة اللبنانية؛ و(5) رسوم سكّ العملات (Seigniorage). وعندها تبدأ عملية تكوين الإحتياط من العملات الأجنبية عبر تحويل المداخيل الآنفة الذكر إلى عملات صعبة. الجدير ذكره أن معيار IFRS9 ميّز بين العائدات والأرباح، هذه الأخيرة يتقاسمها مصرف لبنان مع الدوّلة اللبنانية بنسبة 8