jassemajaka@gmail.com

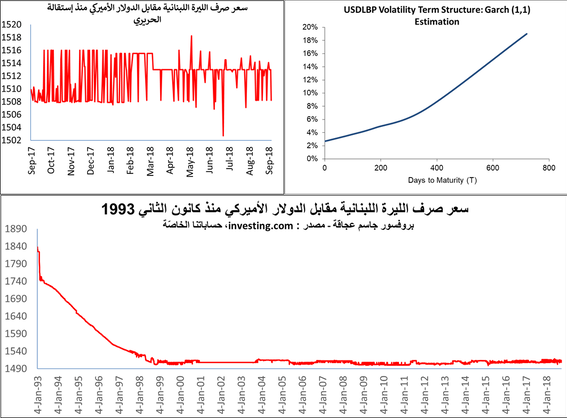

مع تردّي الوضع السياسي في لبنان، بدأت المالية العامّة تُلقي بثقلها على الإقتصاد وعلى النقد الوطني. هذا الأمر دفع بالعديد من الأشخاص إلى القول أن الليرة ستنهار مُستندين إستنسابيًا إلى مؤشرات إقتصادية ومالية، إلا أن التحليل النظري للسياسة النقدية المُتبعة من قبل مصرف لبنان، يُظهرّ أن الليرة صامدة وأن لا خوف عليها في المدى المنظور.يختلف الباحثون الإقتصاديون حول دور السياسة النقدية في دعم النمو الإقتصادي، هذا الإختلاف منبعه التباعد بين المدارس الإقتصادية. فالمدرسة النيوكلاسيكية تعتبر أن النقد لا يؤثّر على المؤشرات الإقتصادية الحقيقية وبالتالي فهو محايد ولا تأثير له على النشاط الإقتصاد، بل أن له تأثير على التضخمّ. هذا الموّقف دعمته دراسات “فيشر” في نظرية النقد الكمّية. إلا أن “كينز” إعتبر أن الإقتصادات الحديثة يحفّ بها الغموض وبالتالي يتوجّب على النقد أن يواكب حاجات الماكينة الإقتصادية وهذا ما دفعه إلى القول أن السياسة النقدية التوسّعية تسمح بتحفيز الإقتصاد مع التشديد على أن دور السياسة النقدية هو مُكمّل للسياسة المالية (المُتبعة من قبل الحكومة). هذا التحليل الكينزي عارضته المدرسة النقدية خصوصاً “فريدمان” الذي قال أن تداعيات السياسة النقدية هي مؤقتة وبالتالي فهي من دون مفاعيل على الأمد البعيد. من هنا دعى “فريدمان” إلى سياسة نقدية تستند إلى قواعد صارمة تربط نمو العرض النقدي بنمو الإنتاج. إدخال التوقعات العقلانية في تحليل تداعيات السياسة النقدية على النمو الإقتصادي، دفع بالمدرسة الكلاسيكية الجديدة إلى التأكيد بقوّة على أن لا تأثير للنقد على الإنتاج حتى على الآمد القصير. على الصعيد الميداني، أخذت الدراسات بتعميق الخلاف على دور السياسة النقدية. فقد قام “أندرسون” و”كارلسون” بتطوير نموذج ماكرو إقتصادي يُعرف بإسم “سان لويس”، حيث إستنتجوا أن تأثير السياسة النقدية على الإقتصاد أكبر وأسرع من تأثير السياسة المالية للحكومة. وهذا الأمر تمّ إثباته بتحليل البيانات التاريخية للولايات المُتحدة الأميركية من العام 1953 إلى العام 1976 حيث أظهرت النتائج أن تداعيات عرض النقد على النشاط الإقتصادي هو إيجابي وكبير. وأظهر تطبيق هذا النموذج على ستة دوّل أوروبية أن التأثير كان إيجابيًا في ثلاثة دول فقط. الباحثان “كان” و”كنايت” قاما بتطوير نموذج ماكرو إقتصادي حيث تمّت دراسة تداعيات السياسة النقدية على القطاع الحقيقي. وأظهرت النتائج أن الخلل في سوق النقد له تأثير على التضخّم فقط. “برنانكي” و”ميهوف” إستخدما نموذجا نصف-هيكلي لتقييم وقياس تداعيات صدمة نقدية على النشاط الإقتصادي حيث إستنتجا أن سعر الفائدة في السوق بين المصارف هو أفضل مؤشّر لقياس السياسة النقدية أكثر من الكتلة النقدية. وتُضيف الدراسة أنه من شبه المُستحيل أن يكون هناك مؤشّر وحيد لتقييم السياسة النقدية. وتوالت الدراسات الميدانية مع “برونو” و”دو بندت” اللذين درسا الحال الفرنسية وإستنتجا أن تأثير السياسة النقدية كبير جدًا على النشاط الإقتصادي. إلا أن “برنارد” الذي إعتمد منهجية كينزية أثبت أن هذه النتائج تبقى غير أكيدة. المفاجأة أتت من دراستين لـ “كينغ” و”أوسا” اللذين أظهرا أن تداعيات السياسة النقدية على النشاط الإقتصادي تبقى رهينة هيكلية الإقتصاد وأن قيمة هذه التداعيات نسبة إلى تداعيات السياسة المالية للحكومة، تتغيّر بحسب نسبة تطوّر الإقتصاد. إذن من كل ما تقدّم نرى أن هناك إطارا عاما للسياسة النقدية يتمثّل بالحفاظ على العملة الوطنية في كل الظروف والأوقات، وإذا أمكن دعم السياسة المالية للحكومة. وتبقى الإجراءات الواجب القيام بها في ظل السياسة النقدية، رهينة هيكلية الإقتصاد والمؤشرات المالية للدوّلة. لماذا لا يُحرّر رياض سلامة سعر صرف الليرة؟ سؤال يُطرح في ظلّ المخاوف التي تجتاح لبنان حول وضع إقتصاده في ظل تآكل المالية العامّة وشللّ سياسي على صعيد تشكيل الحكومة. هنا يتوجّب القول أنه من شبه المُستحيل تحرير سعر صرف الليرة في ظل عجز الموازنة الحالي، مستوى الديّن العام، والعجز في الميزان التجاري! فعجز الموازنة يبقى المسؤول الأوّل عن التضخّم بحكم أن تمويل هذا العجز من خلال الإستدانة يؤدّي حكمًا إلى خلق تضخمّ. أمّا ميزان المدفوعات الذي يُشكّل نقطة ضعف العملة الوطنية، فهو في حال عجز نتيجة عجز الميزان التجاري. هذا العجز آت من ضعف الماكينة الإنتاجية اللبنانية والتي تؤدّي إلى خروج 14 مليار دولار سنويًا من لبنان مما يعني إضعاف العملة الوطنية، وبالتالي يتوجّب إدخال رؤوس أموال موازية إلى لبنان لتعويض هذه الخسارة. هذا الأمر بالتحديد هو هدف الهندسات المالية التي يقوم بها مصرف لبنان في كلّ مرّة يُسجّل ميزان المدفوعات عجزًا كبيرًا. وهنا قد يقول البعض، لماذا لا نعمدّ إلى خفض قيمة الليرة اللبنانية لتصحيح الخللّ في الميزان التجاري؟ ويستند من يسأل هذا السؤال على منحنى “J” (حرف الجيم في اللغة اللاتينية) الذي ينصّ على أن تخفيض قيمة العمّلة يؤدّي إلى تحفيز الصادرات. إلا أن ما يغيب عن بال هذا البعض هو أن تخفيض قيمة الليرة اللبنانية لن يكون له مفعول على الصادرات بحكم أن تنافسية البضائع اللبنانية وشمولها ضعيف جدًا، أضف إلى ذلك أن كلفة الإستيراد ستزيد حكمًا. وبفرضية أننا خفّضنا قيمة الليرة اللبنانية، فإن الإيرادات المُحقّقة نتيجة زيادة الصادرات ستختفي مع زيادة كلفة الإستيراد. ما يعني أن المواطن اللبناني سيخسرّ من قيمة ثروته وستتعرّض الليرة إلى مزيد من الإنخفاض بسعر صرفها نتيجة زيادة العجز في الميزان التجاري. من هنا نرى أن تحرير سعر صرف الليرة هو إنتحار. هل الليرة بخطرّ؟ الجواب هو لا، الليرة ليست بخطر والأسباب تعود إلى الكم الهائل من العملات الأجنبية التي يمتلكها مصرف لبنان في إحتياطاته والى الأصول بالعملات الأجنبية التي تمتلكها المصارف اللبنانية في المصارف الخارجية. ويبلغ مجموع هذه الأموال إضافة إلى إحتياط الذهب ما يُقارب الـ 70 مليار د.أ وهو ما يوازي 14 من هذا المُنطلق، نرى أن رياض سلامة رسم السياسة النقدية الملائمة لحالة لبنان من خلال الحفاظ على قيمة الليرة اللبنانية وفي نفس الوقت دعم بعض القطاعات الإنتاجية من خلال الرزم التحفيزية التي يقوم بها سنويًا. وإذا كانت سلسلة الرتب والرواتب التي أقرّتها الدوّلة هي حقّ إلا أن عجز الموازنة مع شبه ركود إقتصادي، لم يسمح للحكومة بتمويلها إلا من خلال الإستدانة وهذا الأمر مع إرتفاع أسعار النفط هو السبب الأساسي للتضخمّ الذي شهده لبنان مؤخّرًا والذي دفع المصارف إلى رفع الفوائد بهدف إمتصاص الفائض بالسيولة في الأسواق. يبقى القول، أنه منذ إقرار السلسلة إلى يومنا هذا، لم يُعط الفائض بالسيولة الناتج عن إقرارها النتائج المرّجوة على صعيد دعم الإستهلاك للبضائع والسلع الوطنية بل ذهب قسم كبير منه إلى الخارج.