jassemajaka@gmail.com

تتصدر المُحافظة على قيمة العملة أولى مهمات المصارف المركزية في العالم. من هذا المُنطلق يتولى مصرف لبنان برائسة حاكمه وضع السياسة النقدية بهدف المحافظة على الليرة اللبنانية. وقد نجح حاكم مصرف لبنان رياض سلامة على مر سنين عهده بالمحافظة على قيمة الليرة مقابل الدولار الأميركي. وكان من المتوقع بعد جريمة قتل اللواء وسام الحسن أن يزيد الطلب على الدولار مقابل الليرة اللبنانية، إلا أن مصرف لبنان نجح في مهمته وبقيت الليرة محافظة على قيمتها. والسؤال الذي يمكن طرحه : هل تبقّى لحاكم مصرف لبنان هامش تحرك يستطيع به مواجهة الإستحقاقات الآتية ويُحافظ على قيمة الليرة؟

ليبانون فايلز \ بروفسور جاسم عجاقة

من الواضح أن الجواب على هذا السؤال ليس بالسهل كما سيظهره التحليل في هذا المقال.يعبر لبنان مرحلة صعبة من تاريخه الحديث إن على الصعيد السياسي/الأمني أو على الصعيد الإقتصادي/المالي. وقد كان للأزمة السورية وقع سلبي تخطى بكثير تحاليل وتوقعات الخبراء، والإحتمالات مفتوحة على كل السيناريوهات التفاؤلية والتشاؤمية.

فكيف لحاكم مصرف لبنان أن يقوم بالمحافظة على الليرة ضمن إستراتيجية وطنية وهو لا يُمسك إلا بطرف من ثلاثة أطراف يعتمد عليها تطور الأوضاع:

– الطرف الأول: السياسة النقدية (بيد حاكم مصرف لبنان)،

– الطرف الثاني: السياسة الإقتصادية (بيد الحكومة)،

– والطرف الثالث: الوضع الأمني والسياسي (بيد الحكومة والأطراف الحزبية).

إن توازن الميزانية العامة للدولة ليست المقياس المناسب للسياسة المالية (يجب عدم مزج السياسة المالية التي هي من صلاحيات الحكومة مع السياسة النقدية التي هي من صلاحيات المصرف المركزي) لأنها تتأثر بعاملين:

(1) سياسة الديون للسنين الماضية مما ينعكس في خدمة الدين العام،

و(2) وضع الإقتصاد الحالي في الدورة الإقتصادية.

وقد تنتج الزيادة في عجز الموازنة عن تدهور في الوضع الإقتصادي الدوري بمعزل عن الخيارات الهيكلية في الميزانية (معدل الضرائب، ومستوى الإنفاق).

يتم تحليل الانضباط في المالية العامة عبر القيود على ميزانية الدولة التي تنص على أن يتم تمويل النفقات الإجمالية في الميزانية لكل سنة مالية من الضرائب أو من الإصدارات لسندات خزينة.

ويُمكن وضع هذه القيود ضمن المعادلة الحسابية التالية:

الإصدارات الجديدة (أو زيادة الدين العام) + الإيرادات الضريبية = خدمة الدين العام + الإنفاق العام

ومن الواضح من هذه العلاقة، أن نسبة الدين العام تزيد:

– إما لأن الدولة تُسَجِّلُ عجزاً أولياً،

– وإما لأن الفجوة بين سعر الفائدة الحقيقي ومعدل النمو يزيد.

وفي حالة لبنان، هناك عجز أولي مُزمن إضافة الى فجوة تزيد يوماً بعد يوم بين سعر الفائدة الحقيقي ومعدل النمو. وتحتاج الدولة اللبنانية الى تمويل عجز في الموازنة يُوازي 9,500 مليار ليرة (سلسلة الرتب والرواتب تزيد العجز بــ 2,000 مليار ليرة، شركة الكهرباء تزيد العجز بــ 1,500 مليار ليرة، وفائدة الدين العام تزيد العجز بــ 6,000 مليار ليرة).

وكما سبق الذكر ستعمد الحكومة الى إصدار سندات خزينة و/أو زيادة الضرائب. ولا يُوجد أي إمكانية أخرى إلا إذا تم إستخدام إحتياط الذهب! وهذا بإعتقادنا ما لن يرضى عنه حاكم مصرف لبنان.

إن إصدار سندات خزينة بقيمة 9,500 مليار ليرة سيكون له عواقب وخيمة بالظروف الحالية:

1- زيادة الفائدة العامة على الدين العام لأن الطلب على سندات الخزينة يقل مع تردّي الوضع المالي العام. لذا تعمد الحكومات الى رفع الفائدة بهدف جذب المستثمرين مما سيترتب عليه زيادة في خدمة الدين العام بقيمة 750 مليار ليرة سنوياً (بحسب الحسابات التي قمنا بها).

2– إضعاف الليرة مقابل الدولار لسببين :

o لأن الدولة لن تستطيع جمع كل الإصدارات من الأسواق لذا سيعمد مصرف لبنان الى شراء الباقي (Quantitative Easing) وهذا ما يظهر في ميزانية مصرف لبنان التي ستشهد زيادة على “الورق” في الأصول والمطلوبات.

o لأن الإصدار سيتم بمعظمه بالدولار. وهذا يأتي من رفض الأسواق تسّليف الدولة بالليرة اللبنانية. وهذا يعني دولرة الدين العام مما يزيد الضغط على سوق صرف العملة الذي هو أصلاً تحت ضغوطات تظهر في رفض المصارف التسليف الى القطاع الخاص بالليرة اللبنانية.

أما زيادة الضرائب في هذه الأيام العصيبة فسيكون له عواقب سلبية في الإقتصاد:

1- قتل القدرة الشرائية للمواطن وخصوصاً برفع الضريبة على القيمة المضافة

2- زيادة التضخم الذي بدأ أصلاً بإقرار سلسلة الرتب والرواتب التي لم تُدفع بعد! (بحسب تقديرنا، يبلغ مستوى التضخم حتى تاريخه 1

3– تقليل الإستثمارات في القطاع الخاص بسبب زيادة الضرائب على الأرباح (إذا ما وُجدت) 4- تقليل العمليات العقارية المستقبلية بسبب الضرائب على الأرباح. ومن الواضح أن كِلا وسيلتي التمويل ستزيد الفجوة بين سعر الفائدة الحقيقي ومعدل النمو مما سيزيد قيمة الدين العام وبالتالي يُقلل من قيمة الليرة اللبنانية. لأن العملة الوطنية تعكس قبل كل شيء ثروة البلد! وبالنظر الى أرقام الإقتصاد، نرى أن الوضع المالي والإقتصادي يبدو في وضع سيء إذ وبحسب مصادر وزارة المال، تبلغ قيمة الدين العام 72081 مليار ليرة. وبحسب حساباتنا، سيُسجل لبنان في نهاية 2012 نمواً حقيقياً سلبي بقيمة 0,

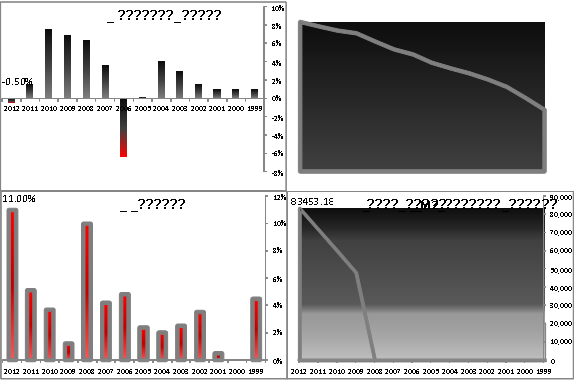

الرسم 1: الدين العام (المصدر وزارة المال)، النمو الحقيقي (المصدر World Factbook والرقم الأخير من حساباتنا)، الكتلة النقدية M2 (المصدر مصرف لبنان حتى 2009 والباقي ناتج عن حساباتنا)، والتضخم (المصدر World Factbook والرقم الأخير من حساباتنا) صحيح أن حجم السوق النقدي اللبناني صغير، وصحيح أن الوديعة السعودية في مصرف لبنان (ملياري دولار أميركي) والوديعة الكويتية (نصف مليار دولار) تعطي حاكم مصرف لبنان هامش تحرك، إلا أن هناك ثلاثة عوامل قد تحد من هذا الهامش: (1) مستوى الدين العام والذي بلغ مستوى تاريخي، (2) الركود الإقتصادي الذي يرزخ تحته لبنان، (3) والوضع السياسي والأمني الذي، إذا ما تفاقم، قد يقضي على كل مقومات الإقتصاد اللبناني. ويُمكن تأكيد الحد من هامش تحرك حاكم مصرف لبنان في المحافظة على الليرة اللبنانية عبر مراقبة زيادة الكتلة النقدية M2 والتي تضاعفت في فترة 9 سنين مع الحفاظ على 1500 ليرة للدولار الواحد. فقسم كبير من هذه الزيادة أتى من النمو الذي سُجل بين 2007 و2010 وقسم أخر آت من العجز في الميزانية الذي يُمَوِّل قسم منه مصرف لبنان. من هنا يتبين لنا أن الوضع الإقتصادي والمالي العام هو وضع حرج جداً، وإعتماد السياسيين على كفائة حاكم مصرف لبنان ليست كافية على الرغم من المصداقية العالمية التي يتمتع بها رياض سلامة والتي ظهرت بترؤسه لأخر إجتماع لصندوق النقد الدولي. لذا يتوجب على السياسيين تأمين حد أدنى من الإستقرار السياسي والأمني لما له من تأثير مباشر على الإقتصاد إن من ناحية جذب المستثمرين أو من ناحية جذب السياح وعلى المالية العامة من ناحية نسبة الفوائد على إصدارت الخزينة. ويبقى القول أن سلسلة الرتب والرواتب المُحِقة ستُشكل، إذا ما أُقِرت ودُفعت دفعة واحدة، “شرارة الإفلاس”.

Source

ليبانون فايلز