jassemajaka@gmail.com

الجمهورية | بروفسور جاسم عجاقة

وضع إقتصادي تعيس، مالية عامة مزرية، فلتان أمني وعدم ثبات سياسي، هكذا يُمكن وصف الوضع في لبنان. وفي غياب أيّ حلحلة سياسية وأيّ هامش تحرّك مالي للدولة، تبقى الأنظار مُسلّطة على مصرف لبنان وعلى حاكمه كآخر خط دفاع عن الإقتصاد اللبناني والمالية العامة قبل الإنهيار. فما هي التحديات التي تنتظر مصرف لبنان؟ وما هو هامش التحرّك الذي يمتلكه؟

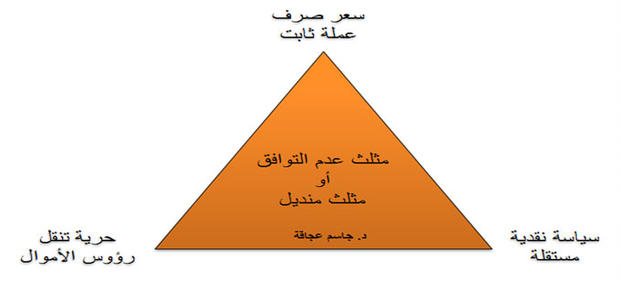

ينصّ المبدأ الإقتصادي المعروف بـ “مثلث عدم التوافق” على أنّ إقتصاداً معيناً في إطار دولي، لا يمكنه تحقيق الأهداف الثلاثة التالية في الوقت نفسه: نظام سعر صرف ثابت، سياسة نقدية مستقلة، وحرية تنقل رؤوس الأموال.

لكن، إذا تمّ التخلي عن أحد هذه الأهداف، فإنه من الممكن تحقيق الهدفين الآخرين. ومحاولة تحقيق الأهداف الثلاثة، تؤدي إلى أزمة نقدية ومالية كما حصل في الأزمة الآسيوية في العام 1997 أو المكسيكية في العام 1995، لكنّ الصين التي قيدت حرية تنقل رؤوس الأموال إستطاعت الحفاظ على إستقلالها النقدي على رغم تثبيت عملتها مقابل الدولار الأميركي.

ولفهم هذه الفكرة عملياً، نفترض أنّ المصرف المركزي ثبّت سعر صرف العملة مقابل الدولار على سعر صرف السوق (Equilibrium) مع إحترام حرية تدفق رؤوس الأموال آخذاً في الإعتبار أنّ السياسة النقدية المحلية تتماشى مع الأسواق العالمية.

لكن في حال إعتمد المصرف المركزي سياسةً نقديةً توسعيةً لتحفيز الإقتصاد، فإنّ ذلك سيدفع إلى زيادة العرض بالعملة ويضغط نزولاً على أسعار الفائدة ما يدفع المستثمرين إلى الإقتراض بالعملة المحلية وتوظيفها بالعملات الأجنبية (Carry Trade).

وفي غياب أيّ سيطرة على رؤوس الأموال فإنّ هذا سيؤدّي إلى تدهور العملة المحلية وسيدفع المصرف المركزي إلى الدفاع عن العملة الوطنية. وبما أنّ الإحتياطي المركزي محدود، فإنّ ذلك يعني خلق أزمة نقدية ومالية حادّة في البلد.

وهذا يدفع إلى الإستنتاج أنّ أمام المصرف المركزي خياراً واحداً من الخيارات التالية: (1) سعر صرف ثابت وتنقل حرّ لرؤوس الأموال؛ (2) سياسة نقدية مستقلة وتنقل حرّ لرؤوس الأموال؛ أو(3) سعر صرف ثابت وسياسة نقدية مستقلة.

سياسة نقدية غير مستقلة

يتعرّض حاكم مصرف لبنان لموجات إنتقاد من قبل بعض الطامحين، تطال سياسة الثبات النقدي المُعتمدة في لبنان. هذه السياسة رأت النور في العام 1990 حين كان سعر صرف الليرة مقابل الدولار الأميركي يُحدّد من قبل السوق مع تدخلات محدودة لمصرف لبنان للجم التغيرات غير المبررة. ومن العام 1992 إلى العام 1997، أخذ مصرف لبنان بتحديد سعر صرف الليرة بنمط دوري.

وبعد العام 1998، ثبّت مصرف لبنان سعر صرف الليرة مقابل الدولار الأميركي مع هامش تحرّك

المعروف عن لبنان أنّ هناك حريةً في تنقّل رؤوس الأموال على رغم بعض القيود التي يضعها مصرف لبنان على الإستفادة من فرق الفائدة بين الليرة والدولار الأميركي داخل لبنان. هذه الحرية تسمح للمودعين بسحب أموالهم من المصارف اللبنانية أو جلب رؤوس أموال لإيداعها في لبنان، ما يدفعنا إلى الإستنتاج بأنّ المصرف المركزي اللبناني يتمتّع بسياسة نقدية مستقلة محدودة.

مثلاً، إذا أراد مصرف لبنان مكافحة التضخّم عبر رفع الفائدة، سيؤثر ذلك في نسبة الفائدة في لبنان وسيخلق فرقاً في الفوائد مع الخارج، ما يعني أنّ حركة رؤوس الأموال ستشكل ضغطاً على سياسة الثبات النقدي نتيجة فرق الفوائد (Interest rate parity).

لذا يُمكن الإستنتاج بأنّ مصرف لبنان الذي يعتمد سياسةَ ثباتٍ إقتصادي وحرية تنقل لرؤوس الأموال، ينبغي أن تتماشى سياسته النقدية مع السياسة النقدية للإحتياطي الفدرالي الأميركي. وهذا ما لم يحصل حتى الآن، حيث خفّض الإحتياطي الفدرالي الأميركي نسبة الفائدة في حين ثبّتها مصرف لبنان.

التحدّيات

كلّ مؤشرات الوضع الإقتصادي في لبنان تخطت الخط الأحمر. فالدين العام أصبح يلامس عتبات عالية لا يُمكن معها للبنان تسديده، والمالية العامة تُعاني عجزاً هائلاً لا يوجد معها أيّ هامش تحرّك للحكومة، والإقتصاد يعجز عن خلق نموّ يسمح بتغطية كلفة الدين العام والعجز في الميزانية العامة كما والإنفاق العام ناهيك عن التضخم والبطالة وغيرها من المؤشرات الأخرى. كلّ هذا دفع بوكالات التصنيف الإئتماني العالمية إلى خفض التصنيف الإئتماني للبنان ولمصارفه التي تتعرّض بشكل كبير للدين العام اللبناني.

من المعروف في الإقتصاد أنّ السياسة النقدية هي مهمة المصرف المركزي وأنّ السياسة المالية هي مهمة الحكومة، وهذه الأخيرة لا تملك أيّ هامش تحرّك. لذا يعتقد الكثيرون أنّ بإستطاعة مصرف لبنان أن يحفز الإقتصاد ويدافع عن الليرة اللبنانية (الثبات النقدي)، لكنّ هذا الإعتقاد خاطئ حتى لو قام ببعض الخطوات لتسهيل حصول المستثمرين في بعض القطاعات على قروض من المصارف التجارية.

وأكبر دليل على محدودية الإجراءات التي يمكن أن يتخذها مصرف لبنان هو أنّ أيّ تغيير في سياسته النقدية ستخلق أزمة مالية ونقدية حادة وإلّا لرفع مصرف لبنان الفوائد لمحاربة التضخم في لبنان.

ناهيك عن معضلة الفوائد بين تحفيز النموّ ومحاربة التضخّم وغيرها من المشاكل التي، وبحسب تحليلنا، ستدفع مصرف لبنان إلى المحافظة على الوضع الراهن (Status quo) في انتظار إنفراجٍ للأزمة السياسية والأمنية التي يتخبط فيها لبنان. وعلّ الحكومة العتيدة تتحمل مسؤوليتها في ما يخص السياسة المالية.

ومن أهمّ التحديات التي ستواجه مصرف لبنان في الأشهر القادمة، معضلةُ الإستمرار في تمويل عجز الدولة (مباشرة أو عبر المصارف التجارية) في ظلّ تعريض القطاع المصرفي للمزيد من مخاطر الإئتمان وإحتمال خفض التصنيف الإئتماني للمصارف اللبنانية ما سيقلّل من قدرتها التنافسية عبر زيادة الكلفة على قروضها وبالتالي على كلّ الإقتصاد. أيضاً، يُمكن الحديث عن تداعيات السرية المصرفية والخطط التي وضعها مصرف لبنان لتدارك المخاطر، خصوصاً في ما يتعلق بالودائع الأجنبية.

وهنا يكمن الخطر، وينبغي بالطبقة السياسية الإستعجال في تشكيل الحكومة وجعل الشأن الإقتصادي من أولويات هذه الحكومة عبر وضع خطة إقتصادية شاملة تتضمّن تحفيز الإقتصاد، للجم العجز في الميزانية العامة والسيطرة على خدمة الدين العام. هذه الخطة الإقتصادية يتوجب ترجمتها في موازنة عامة والتي يجب إعتمادها مباشرة (التصويت عليها مباشرة من دون إنتظار المواعيد الدستورية).

إنّ الأحزاب اللبنانية تتحمّل المسؤولية الأولى في إستنزاف الإقتصاد اللبناني عبر الفلتان الأمني المستشري وعبر تعطيل مؤسسات الدولة. لذا المطلوب منها اليوم الوقوف وقفة وطنية بما فيه الخير للبنان ولمواطنيه.

Source

الجمهورية