jassemajaka@gmail.com

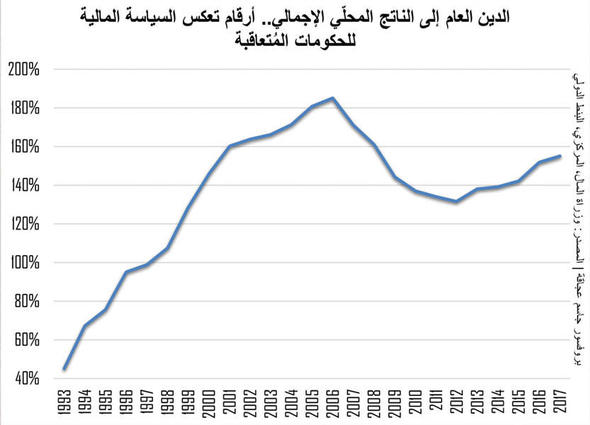

“العملة تعكس ثروة البلد”، هذا ما تقوله النظرية الإقتصادية. على هذا الأساس تعمد الدول إلى اعتماد سعر صرف عملة حرّ، عاملةً وجاهدةً أن يكون اقتصادُها قويّاً وبالتالي ينعكس في عملتها. أمّا في لبنان فإنّ ضعف الإقتصاد وتردّي المالية العامّة كادا أن يؤدّيا إلى انهيار الليرة لو لم يعمد حاكم مصرف لبنان رياض سلامة إلى عزل الليرة عن المُتغيّرات السياسية والإقتصادية والمالية. فكيف تمّت مُعجزة الثبات؟إرتفعت نسبة الدين العام إلى الناتج المحلّي الإجمالي من 4

لكن هذا لم يحصل لليرة اللبنانية التي تُظهر البيانات التاريخية أنها ومنذ العام 1997 (تاريخ تثبيتها) بقيت صامدة أمام الأحداث الإقتصادية المالية والسياسية التي عصفت بالبلاد. هذا الأمر هو نتاج سياسة الثبات النقدي التي اتّبعها رياض سلامة منذ تبوُّئه سدّة الحاكمية في العام 1993.

سياسة الثبات النقدي تعتمد على ثلاثة أسس: ثبات سعر صرف الليرة، ثبات أسعار الفائدة، وقطاع مصرفي قوي.

ثبات سعر صرف الليرة

عند انتهاء الحرب الأهلية كان الدولار الأميركي يوازي 3000 ليرة لبنانية. وكانت نسبة التغيّرات (Volatility of Log) تفوق الـ 30

الإحتياط من العملات الأجنبية له فوائد عدة: (1) دعم سعر صرف العملة الوطنية والحفاظ على استقراراها في حال سعر صرف ثابت (حال الصين)، والحفاظ على سعر صرف ضعيف مقابل الدولار الأميركي في حال سعر صرف حرّ لدعم الصادرات (حال اليابان)؛ (2) الحفاظ على مستوى عالٍ من السيولة في حال نشوب أزمة إقتصادية أو مالية أو حتى أمنية ما يسمح بالردّ السريع على الأسواق وتهدئتها خصوصاً أنه في هذه الحالات يعمد المواطنون إلى سحب أموالهم أو تحويلها إلى عملات أجنبية للحفاظ على قيمة ممتلكاتهم المالية.

وبالتالي فإنّ الحفاظ على مستوى عالٍ من الإحتياط يسمحّ بلجم التضخّم والحفاظ على قيمة العملة ما يُريح المُستثمرين ويُعيدهم إلى الأسواق؛ (3) إعطاء الثقة للأسواق والمُستثمرين من خلال جهوزية كاملة وفي كل الأوقات والظروف للتدخّل وبالتالي حماية الإستثمارات.

أضف إلى ذلك أنّ هذا الإحتياط كفيل بمنع رؤوس الأموال من الهروب من البلد؛ (4) تلعب الإحتياطات من العملات الأجنبية دوراً رئيساً في تثبيت قدرة البلد على سدّ إستحقاقاته الخارجية بما فيها سندات الخزينة في حال كان البلد في وضعٍ ماليٍّ مُذرٍ.

كما تلعب دوراً في تمويل الإستيراد واستيعاب أيّ حركة هروب لرؤوس الأموال؛ (5) في بعض البلدان يتمّ إستخدام هذه الإحتياطات لدعم القطاعات الإنتاجية (حال لبنان وأفريقيا والصين) وأحياناً شراء مصارف تقعّ في مشكلات مالية (الولايات المُتحدة الأميركية)؛ (6) دول عدة تعمد إلى دعم عائدات إستثماراتها وبالتالي فإنّ الإحتياطات من العملات الأجنبية والذهب تُشكّل تنويعاً في الإستثمارات.

في الواقع إستطاع سلامة رفع الإحتياط من العملات الأجنبية من بضع مئات الملايين من الدولارات في العام 1993 إلى أكثر من 45 مليار دولار حالياً.

وفي حين لم يكن المصرف المركزي قادراً على التدخل للدفاع عن الليرة في أواخر ثمانينات وأوائل تسعينات القرن الماضي، أصبح المصرف المركزي اليوم يُشكّل عاملَ رعب لأيِّ مضارب على الليرة اللبنانية مهما بلغ حجمه. وبالتالي أصبحت النتيجة أنّ قدرة المصرف المركزي على تأمين دولارات وذهب تفوق الـ 69 مليار د.أ أي ما يوازي 13

ثبات أسعار الفائدة

في أواخر التسعينات بلغت الفائدة على بعض سندات الخزينة أرقاماً خيالية وكانت هذه الفائدة تتأرجح مُدخلة عامل غموض للشركات والمُستثمرين، إلّا أنّ ما فعله سلامة هو العمل على تأمين تمويل مُستمر للأسواق إن داخلياً أو خارجياً.

وقد نجح مع ثبات الليرة وتأمين مصادر التمويل بتثبيت سعر الفائدة. الواجب ذكره أنّ المصرف المركزي له القدرة على تثبيت سعر الفائدة على الأمد القصير وليس البعيد، لكن سلامة إستطاع من خلال الثقة التي ضخّها في الأسواق التأثير على الفائدة على الأمد البعيد من ناحية أنّ الإحتياط الهائل لعب دوراً أساساً في زيادة ثقة المُستثمرين والمُموّلين للإقتصاد والدولة اللبنانية.

قطاعٌ مصرفيٌّ قوي

أخذ سلامة على عاتقه مهمّة كبيرة وهي تنظيم القطاع المصرفي اللبناني الذي استلمه مُشرذماً وضعيفاً وذلك من خلال مئات التعاميم التي أصدرها وكان لها الفضل في حماية أموال المُودعين، إلزام المصارف بتنظيم مُعيّن واحترام المعايير والقوانين الدولية إلى درجة أصبح معها لبنان مركزاً ماليّاً لا بل من أهم المراكز المالية العالمية.

وقد أثبتت التصنيفات أنّ مصارف لبنانية عدة تأتي في مراتب مُتقدّمة في لائحة المصارف العالمية كما أنّ إمتثال هذا القطاع جعله يجذب رؤوس الأموال من أنحاء العالم على الرغم من كل التعقيدات السياسية والإقتصادية.

الليرة ومُعجزة الثبات

النظر إلى سعر صرف الليرة يؤدّي إلى استنتاجٍ أكثر من صادم في العالم الإقتصادي: لم تستطع الأحداث الأمنية والسياسية ولا الوضع الإقتصادي والمالي من التأثير على سعر صرف الليرة.

وبالتالي فإنّ قدرة المصرف المركزي على عزل الليرة عن العوامل التي تؤثّر عليها سلباً أصبح واقعاً، أي أنّ المصرف المركزي استطاع فصل ميكانيكية التأثير وعزل تأثيرها عن الليرة.

هذا الأمر ليس بسهل التطبيق وقد استحصل سلامة بسببه على لقب أفضل حاكم مركزي في العالم مرات عدة من قبل مؤسسات تصنيف إضافة إلى تكريمه من قبل جي بي مورغان (رأسمال 3 تريليون د.أ).

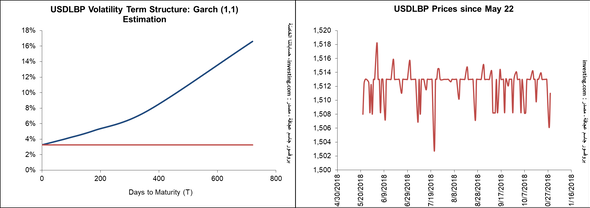

وبالعودة إلى سعر صرف الليرة اللبنانية، تُشير الأرقامُ والحسابات التي قمنا بها أنّ الليرة تتأرجح داخل الهامش الرسمي مع تخطّي هذا الهامش في بعض الأحيان ما كان يدفع مصرف لبنان إلى التدخّل في كل مرّة ولجم السوق. أمًا إحصائياً، فتُشير الحسابات التي قمّنا بها أنّ دينامية تطوُّر سعر صرف الليرة (Stochastic Process) لم تسمح بارتفاع الأسعار. فموجات المعلومات المُتضاربة (Information Choc) والتي تُشكّل السعر، كانت تميل إلى مصلحة مصرف لبنان كما أنّ التوقّعات لنسبة تغيّرات لليرة اللبنانية (Volatility Term Structure using Garch (1,1)) قلّت نسبةً لما كانت عليه سابقاً وتتواجد اليوم في نطاق لا يزيد عن 3.

أمًا إحصائياً، فتُشير الحسابات التي قمّنا بها أنّ دينامية تطوُّر سعر صرف الليرة (Stochastic Process) لم تسمح بارتفاع الأسعار. فموجات المعلومات المُتضاربة (Information Choc) والتي تُشكّل السعر، كانت تميل إلى مصلحة مصرف لبنان كما أنّ التوقّعات لنسبة تغيّرات لليرة اللبنانية (Volatility Term Structure using Garch (1,1)) قلّت نسبةً لما كانت عليه سابقاً وتتواجد اليوم في نطاق لا يزيد عن 3.

في الختام لا يسعنا القول إلّا أنّ العملة تعكس ثروة البلد وبالتالي يتوجّب على الحكومة أن تعمد إلى دعم الإقتصاد وتنحيف ماليّتها العامّة لكي لا تذهب مُعجزةُ الثبات النقدي سدى ممارسات مالية غير مسؤولة.