jassemajaka@gmail.com

أظهرت العولمة مدّى تعلّق الاقتصاديات الكبيرة بعضها ببعض، خصوصاً من ناحية التبادل التجاري. وتستخدم هذه الاقتصاديات حرب العملات كوسيلة لتحفيز النمو، إلّا أنّ ضعف الخيارات الاقتصادية لم يعد يسمح لهذه الحرب بإعطاء النتائج كالسابق. من هنا يُطرح السؤال عن مدى استدامة هذا النظام؟ تعتمد بعض الدول الكبرى خفضاً متعمّداً لقيمة عملتها الوطنية بهدف تحفير التصدير إلى الخارج، هذا الأمر يدفع بالماكينة الإنتاجية المحلّية إلى الإنتاج أكثر، وبالتالي زيادة فرَص العمل والاستثمارات ومن خلفهما الاستهلاك المحلّي بما يُترجم نمواً اقتصادياً. لذا، نستنتج أنّ خفض سعر صرف العملة الوطنية هو وسيلة لدعم الاقتصاد وتحفيزه، ولا يكون لهذا الخفض معنى إلّا إذا كانت العائدات الإضافية من التصدير أعلى من كلفة خفض العملة.

حرب العملات تنتج من ردّة فعل الدول الأخرى على خفض سعر صرف عملة بلد مُعيّن. فعلى سبيل المثال، إذا عمدت الصين إلى خفض قيمة اليوان الصيني، تقوم اليابان بخفض عملتها لسد العجز في الميزان التجاري ما يُشكّل ضرراً على اقتصادات الولايات المُتحدّة الأميركية والدول الأوربية التي تعمد بدورها إلى خفض عملتها و/أو وضع رسوم جمركية على البضائع الأجنبية و/أو دعم قطاع معيّن متضرّر من خفض العملة الأجنبية. هذا الأمر بالطبع يخلق تعقيدات على صعيد منظمة التجارة الدولية التي تقضي الكثير من وقتها في حلّ نزاعات هذه الأمور.

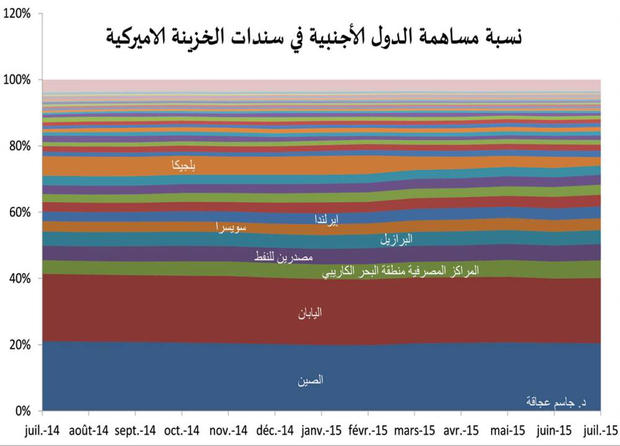

الدول الأجنبية الحاملة سندات الخزينة الأميركية

تحتلّ الصين المرتبة الأولى في العالم من ناحية حيازتها على سندات الخزانة الأميركية بقيمة 1241 مليار دولار أميركي، يليها اليابان مع حجم بقيمة 1198 مليار دولار أميركي. وتأتي المراكز المصرفية في منطقة البحر الكاريبي في المرتبة الثالثة مع 325 مليار دولار، ومصدرين للنفط مع 298 مليار دولار أميركي في المرتبة الرابعة.

وتُقدّر قيمة هذه السندات التي تحملها هذه الدول مع البرازيل وسويسرا وإيرلندا بما يوازي 6

الدولة الأولى في العالم التي اعتمدت شراء سندات خزينة أميركية بهدف إضعاف عملتها، هي اليابان. ففي آذار عام 2000، كانت اليابان تحمل ما يوازي 325 مليار دولار أميركي.

وهدف اليابان في ذلك الوقت كان إضعاف عملتها (الينّ الياباني)، وهي التي كانت ترزح تحت عبء الركود (deflation). وقد حاولت بشتى الطرق إعادة تحفيز اقتصادها بالوسائل التقليدية، إلّا أنها لم تنجح خصوصاً مع سعر فائدة يوازي الصفر ومليارات الدولارات من الاستثمارات التي لم تعط نتيجة لتحفيز الطلب الداخلي.

فما كان عليها إلّا ربط عملتها بشكل غير تقليدي بالدولار الأميركي عبر شراء سندات خزينة أميركية بحجم كبير، وهذا يعني أنّ كل ضعف في الدولار الأميركي ينعكس على الينّ الياباني نتيجة ضعف المحفظة من الأصول الأميركية التي تحملها اليابان. وقد ساعدت هذه العملية في إخراج اليابان من ركودها الذي بقيت فيه لعقد كامل عبر إضعاف الينّ، وبالتالي تحفيز الطلب الخارجي.

ومنذ العام 2003 قامت الصين باعتماد الأسلوب نفسه لكن بزخم أكبر، نظراً لضخامة السيولة التي تمتلكها. ففي العام 2003، بلغت قيمة المحفظة الصينية من الأصول الأميركية 160 مليار دولار لتصِل إلى 730 مليار دولار في العام 2008 و1244 في العام 2014.

تداعيات الأزمة الصينية

في 17 أيلول 2015، قامت الصين ببَيع 30,4 مليار دولار أميركي من سندات الخزينة الأميركية. هذه العملية تأتي كردة فعل على تَهاوي اليوان الصيني الذي بدأ يدفع فاتورة الركود العالمي في الطلب، على الرغم من ضعفه. وفي حركة شبه يائسة، قامت الصين في 11 آب 2015 بتخفيض سعر صرف اليوان بنسبة

وهذا الأمر ليس بالهامشي نظراً لوزن الصين الاقتصادي عالمياً من ناحية أنّ تخفيض اليوان سيكون له تأثير سلبي على التضخّم في الولايات المتحدة الأميركية والدول الأوروبية واليابان، وسيزيد من عجز الميزان التجاري لهذه الدول.

وممّا لا شك فيه أنّ بيع سندات الخزينة الأميركية بقيمة 30,4 مليار دولار أميركي، ناتج قبل كل شيء عن: (1) مخاوف الصين من تدهور اليوان الذي أخذت قيمته السوقية بالانخفاض بشكل حاد أصبح يُشكل خطراً على الاقتصاد الصيني، (2) من ضعف السوق الخارجي، (3) ضعف السوق الداخلي.

فهذا الأخير، والذي يتألف من 1,35 مليار شخص، يحتوي على نسبة عالية من الفقر. وحتى لو أنّ نسبة السكان التي تعيش تحت خط الفقر هي

وبالتالي، فإنّ الصين أصبحت تتأثر أكثر بالأزمات العالمية، ومن المحتمل أن تُشكل هي بحدّ ذاتها أزمة للعالم إذا لم يتمّ تطوير السوق الداخلي. من هنا يُمكن الاستنتاج أنّ الصين التي راهنت على الطلب الخارجي، أصبحت تَعي محدودية حرب العملات في تحفيز الطلب الخارجي نظراً للركود في الاقتصاد العالمي.

ماذا بعد؟

من الصعب التكهّن بتطور الأحداث الاقتصادية في العالم، لكن ممّا لا شك فيه أنّ نظام العولمة الذي يتطور على أساس تخفيف الكلفة وزيادة التبادل التجاري، أصبح يُشكّل نقطة ضعف في زمن أصبحت فيه المعايير الاقتصادية تعتمد على حجم التبادل مع الخارج، ما يطرح السؤال عن مدى قدرة نظام الاستهلاك الحالي على الاستمرار، في ظل تعلّقه بعوامل خارجية منها التصدير والاستيراد، الاستثمارات، التكنولوجيا، مصادر الطاقة…

تنصّ نظرية الأنتروبيا على أنّ كل نظام يَتمدّد إلى أن يصِل إلى نقطة يعود معها إلى التقلّص. فهل اقتربنا من نقطة العودة إقتصادياً أم أنّ هناك ثورة رابعة سنشهدها ستسمح بنقلة نوعية للاقتصاد العالمي؟ سؤال مشروع خصوصاً مع وصول الخيارات الاقتصادية إلى النفاد.

www.aljoumhouria.com/news/index/260320