jassemajaka@gmail.com

لا شك في أن حاكم مصرف لبنان رياض سلامة قام بنقلة نوعيّة عند إعلانه عن إطلاق منصّة تداول إلكترونيّة في حلول هذه السنة. ويبقى نجاح هذه المنصة التي تهدف وفق التصاريح الرسمية إلى السماح للشركات الناشئة بجذب إستثمارات، رهن تفاصيل شروط الإدراج وعوامل أخرى.

النهار / بروفسور جاسم عجاقة

من المعروف أن الأسواق المالية للشركات الناشئة والتي تتمتع بإمكانات نمو كبيرة (Startup) ليست جديدة. فسوق الـ Nasdaq في الولايات المتحدة الأميركية أنشئت في مطلع السبعينات بهدف السماح للشركات الناشئة الأميركية بالوصول إلى التمويل اللازم من الأسواق التقليدية. وذلك لكون إدراجها في الأسواق التقليدية (الأولى والثانية) هو عملية مُكلفة.

وهذه التجربة تمّ نسخها بتصرف في فرنسا منتصف تسعينات القرن الماضي مع السوق الجديدة (Nouveau Marché)، إلاّ أن هذه التجربة فشلت نتيجة إنخفاض حجم التداول في هذا السوق وتمّ إستبدالها بمنصة إلكترونيّة (Alternext) هي عبارة عن عن نظام يتمتّع بأقطاب عدة للتداول وتستخدم أنظمة معلوماتية متطوّرة وبالعودة إلى المنصة الإلكترونيّة التي ينوي مصرف لبنان إطلاقها في لبنان، فهي تهدف وفق ما قال حاكم المصرف إلى “تمكين الشركات الناجحة من طرح أسهمها”.

بالطبع الهدف التمويل، لكن ما معنى كلمة ناجحة؟ إن كلمة ناجحة تعني أن الشركة التي تنوي إدراج أسهمها في لائحة التداول ضمن هذه المنصة، يجب أن تستوفي عدد من الشروط التي سيضعها مصرف لبنان من خلال هيئة الأسواق المالية. هذه الشروط تتمثّل بنقاط عدة، هي: عمر الشركة (سنتين أو أكثر)، نسبة رأس المال المُتحرّك (أكثر من نسبة معينة أو قيمة محددة)، ورأس مال الشركة (أكبر من عتبة يتمّ وضعها إضافة إلى إلزام أصحاب الأسهم بشروط معينة).

أضف إلى هذه الشروط عدد من الشروط الأخرى غير المُعلنة مثل نوع عمل الشركة، سيرة القيمين عليها. وهنا تكمن المُشكلة في التفاصيل، إذا من المعروف أن الإطار القانوني الصارم للشركات الموجود في الدول المُتطورة، غير متوافر بالكامل في لبنان، وبالتالي فإن إدراج الشركات سيكون عرضة لتقييم غير موضوعي (Subjective) يتمّ عبر لجنة من المفروض عليها الدخول في تفاصيل العمل وتقييمه إلى جانب تقييم عمل القيمين على الشركة.

هذا التدخل هو شبه إلزامي لأن سمعة مصرف لبنان على المحك، وبالطبع لن يسمح الحاكم بإدراج شركات غير موثوق بها في المنصة. من هذا المُنطلق نرى أن شروط قاسية ستُقلّل من عدد الشركات المُدرجة على المنصة، إلى جانب شروط سهلة ستسمح بدخول شركات غير مرغوب فيها. أيضاً يُمكن طرح السؤال عن نوع الأدوات المالية التي سيتم إدراجها على هذه المنصة: هل هي محصورة بالأسهم أم ستتضمن عقود آجلة من نوع CFDs؟ هل سيُسمح بوضعيات قصيرة على المنصة (Short Selling)؟

أن هذه الأسئلة وغيرها تبقى أساسية في عمل المنصة من ناحية أن طرح المنصة للأسهم فقط يُعرّض وجودها للخطر في حال كان عدد الشركات ضئيلاً. من هنا أهمية إدراج أدوات أخرى على هذه المنصة كالعقود الآجلة وعقود الخيار وأدوات الدين (Bonds) وغيرها. كما أن هناك أسئلة عما إذا كانت المنصة ستلعب دور الـ Market Maker للعقود الأجنبية أو ستحصر هذا العمل بعقود على شركات لبنانية فقط أو ستبتكر عقود خاصة بها على المواد الأولية؟

بالطبع هذا أيضاً يعني أن مؤسسات الوساطة المالية لن تستطيع الإستمرار بنموذج العمل الذي تتبعه وستكون الشركات المالية هي المُستفيد الأول لأنها ستتمكن من فتح أبواب جديدة للعمل وعلى رأسها تأهيل الشركات الناشئة للدخول إلى المنصة، ما يعني أن هناك إستفادة حتمية للقطاع المصرفي والمؤسسات المالية حيال ولوجها عالم الخدمات الإستثمارية بشكل أوسع. والجدير ذكره أن كلفة إدراج شركة في المنصة قد يُكلّف الشركة الناشئة إلى حدّ الـ 1

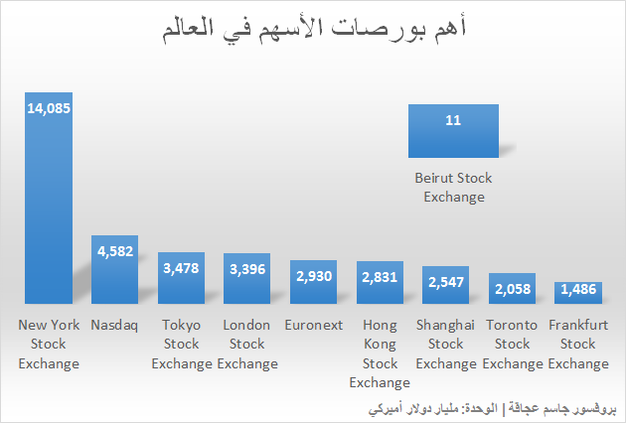

وبالتالي فإنّ أهمية تحضير الشركة أساسي وقد يُشكّل ممراً إلزامياً نظراً للتعقيدات التقنية التي ستواجه أصحاب الشركات.أما فيما يخص الشركة التي ستُشغّل وتمتلك المنصّة، فمن المنطقي القول أنها يجب أن تكون شركة خاصة وأن تدرج أسهمها مُدرجة في المنصة أسوة بالشركات الأخرى إن فشل خصخصة بورصة بيروت وضعف حجم التداول عليها، فرضا وجود المنصّة الإلكترونيّة التي قد تشكل حلاًّ لمُشكلة ضعف الإستثمارات في الإقتصاد اللبناني.

لكن العوامل التي تؤثر على نجاحها والتي لم يتمّ الإعلان عنها، ستُحدد مصير نجاح هذه التجربة. أما المؤشر الأساسي لنجاح هذه المنصة فيكمن بلا أدنى شكّ في عدد الشركات التي سيتمّ إدراجها وفي حجم التداول.