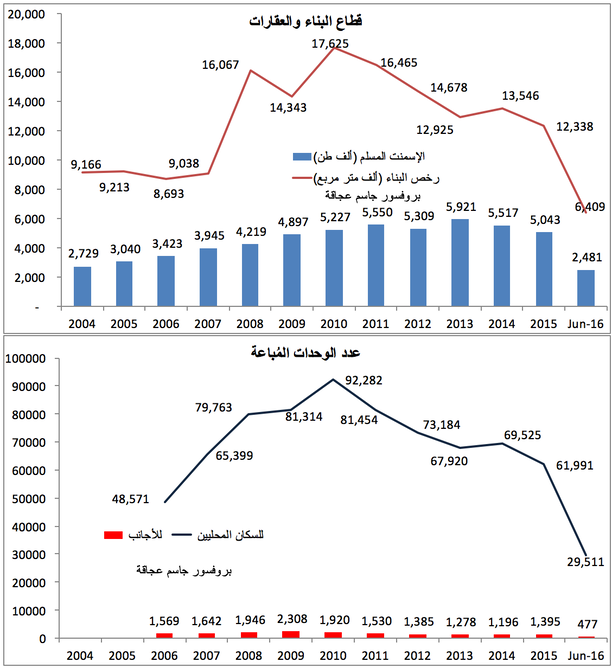

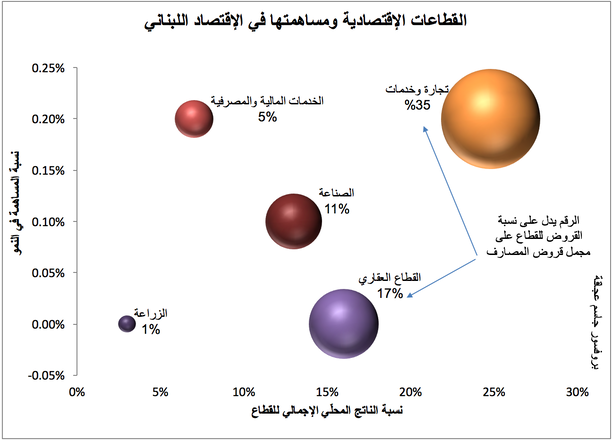

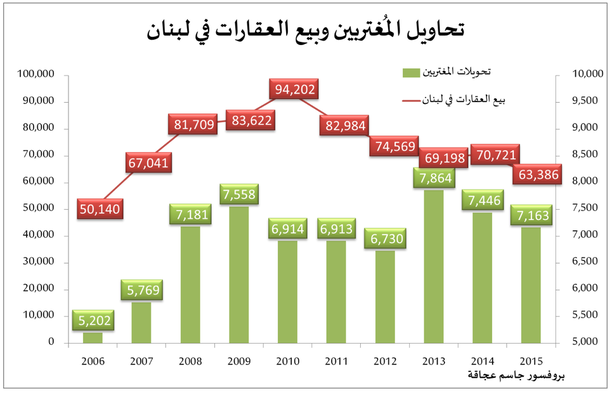

يبقى القطاع العقاري محطّ أنظار الأسواق كما وعامة الشعب. الأسواق تنظر إلى تطور القطاع نظرًا إلى تداعيات هذا القطاع على الإقتصاد وعلى المصارف، وعامة الشعب تنظر إلى فرص لإمتلاك عقار في ظل تردّي الأوضاع الإقتصادية. ويبقى السؤال عن مُستقبل القروض العقارية في ظل تراجع المبيعات. يُعتبر سوق العقارات منبع الأزمات الإقتصادية، ويُخبرنا التاريخ أن مُعظم الأزمات التي عصفت بإقتصادات الدول سببها تخبّط في سوق العقارات أدّى إلى خلل كانت نتيجته أزمة مالية تحوّلت إلى أزمة إقتصادية. ففي عالم يتحوّل أكثر فأكثر إلى التمدّن، يزداد الطلب على العقارات وعلى القطاع المصرفي لتمويل العمليات. وبالتالي فإن مداخيل الأشخاص التي تأتي بالدرجة الأولى من الماكينة الاقتصادية عُرضة للتراجع تحت ضغط الدورات الإقتصادية، مما يعني أن الطلب على العقارات قد يقلّ أو يزداد بحسب هذه المداخيل. هذا الأمر بالطبع وفي حال كان هناك تراجع كبير في المداخيل، يوصل إلى واقع يتمثّل بوضع المصارف على العقارات. وهنا تكمن المُشكلة، حيث أن الأسعار المُرتفعة للعقارات والتي تتزامن مع تراجع كبير في الداخيل تؤدّي إلى عرض هائل من المصارف التي وضعت يدها على العقارات وبالتالي ومع إلزامية بيع هذه العقارات تنخفض الأسعار بشكل كبير يؤدي إلى خسائر مباشرة على المصارف وعلى قطاع التأمين وإعادة التأمين. كما قد يصل الأمر إلى حدّ فقدان السيولة في الأسواق مما يفرض تدخّل السلطات النقدية لتفادي كارثة في القطاع المصرفي.هذا بالتحديد ما حصل في العام ٢٠٠٨ مع أزمة العقارات المعروفة بإسم “Subprimes” والتي أدّت إلى إختفاء مصارفضخمة على مثال Leman Brothers والذي كان يُشكل أكثر من ٢٠٪ من سوق الـ Market Making. الأمر لم يتوقف عند هذا الحدّ بل تمدد إلى النظام المصرفي العالمي بواسطة الإستثمارات التي كانت للمصارف العالمية في الولايات المُتحدة الأميركية على مثال إيسلندا!أيضًا يُمكن ذكر الأزمة الأسيوية في العام ١٩٩٩، حيث أن القطاع العقاري كان السبب الأساسي في الأزمة المالية والإقتصادية التي عصفت بكوريا الجنوبية في ذلك الوقت. كذلك الأمر في اليابان والدول الأسيوية الأخرى التي تتمتّع بسوق حرّ.القطاع العقاري في لبنان له خصائص تُميّزه عن غيره من الدول ذات الإقتصادات الحرّة. وعلى رأس هذه الخصائص نرى جغرافيا لبنان، العامل المذهبي، تحاويل المُغتربين، هيكلة الإقتصاد اللبناني… هذه الخصائص تجعل من القطاع العقاري اللبناني سوقّا منحازًا حيث لا يوجد هناك فعلًا من إحترام لمبدأ العرض والطلب، بل هناك نوع من تعظيم لما يُسمّى الـ Utility Function والتي هي عبارة عن مزيج من عدة حاجات يقوم المُستهلك أو المُستثمر بتعظيمها في كل مرّة يريد القيام بعملية مُعيّنة. فعلى سبيل المثال إذا أخذنا المُستهلك، قد تكون أهدافه مثلًا الإستثمار في القطاع العقاري، السعر المعروض، بعد إجتماعي، بعدعاطفي… كل هذا يقوم المُستهلك بمزجه وبحسب النتيجة يقوم بشراء العقار أو لا.الأرقام الرسمية تُشير إلى تراجع في عمليات العقارية من ناحية أن عدد الوحدات المُباعة إنخفضت من القمّة في العام ٢٠١٠ مع ٩٢٢٨٢ وحدة مباعة للبنانيين و١٩٢٠ وحدة مُباعة للأجانب إلى ٦١٩٩١ مباعة للبنانيين و١٣٩٥ مباعة للأجانب في العام ٢٠١٥. وبالنظر إلى الأشهر الست الأولى من العام ٢٠١٦، نرى أن عدد الوحدات المُباعة للبنانيين وصلت إلى ٢٩٥١١ وحدة و٤٧٧ للأجانب. هذا الأمر بالطبع يعكس تراجع القطاع بسبب الأوضاع الإقتصادية والسياسية وإلى حدٍ ما الأمنية.هذا التراجع في المبيعات إنعكس في رخص البناء حيث تراجع عدد الرخص من ١٧٦٢٥ رخصة في العام ٢٠١٠ إلى ١٢٣٣٨ رخصة في العام ٢٠١٥. وأرقام الأشهر الست الأولى من العام ٢٠١٦، تُشير إلى الحفاظ على نفس مستوى العام ٢٠١٥تمويل العمليات يتم من خلال تحاويل المُغتربين (الدفعة الأولى)، القروض المصرفية (لدفع الباقي) والوظيفة (لسدّ أقساط القرض).خلال الأعوام النمو (٢٠٠٧-٢٠١٠)، كانت تحاويل المُغتربين في القمّة مع ٨ مليار دولار أميركي سنويًا. أما اليوم ومع ركود الإقتصاد العالمي نتيجة الأزمة المالية العالمية في العام ٢٠٠٨ وتراجع أسعار النفط، تراجعت هذه التحاويل إلى ٧.١ مليار دولار أميركي في العام ٢٠١٥ مما يعني أن قدرة العديد من اللبنانيين على دفع الدفعة الأولى من ثمن العقار. هذا الأمر إزداد تعقيدًا مع وضع مصرف لبتان التعميم رقم ٣٦٩ في آب ٢٠١٤ والذي فرض على المُقترض أن بمتلك ٢٥٪ من ثمن السلعة أو العقار الذي يودّ شرائه، مما لعب دورًا في تراجع العمليات العقارية.أيضّا وعلى صعيد أخر، أخذت المصارف في التشدّد في إعطاء القروض مع إزدياد الخطر على الوضع الإقتصادي والمالي العام في لبنان. فمع خسارة العديد من اللبنانيين لوظائفهم لصالح النازحين السوريين، لم يعد بإمكان العديد من هؤلاء شراء عقارات. وهذا ما تُرجم بتراجع في عدد العمليات العقارية للمُقيمين من ٩٢٢٨٢ وحدة مباعة في العام ٢٠١٠ إلى ٦١٩٩١ مباعة في العام ٢٠١٥.وهنا تكمن المُشكلة، فتعرّض المصارف اللبنانية للقطاع العقاري كبير. وهذا التعرض كبير جدًا ولن يسمح حاكم مصرف لبنان بأي خلل في هذا القطاع مهما كانت الأسباب نظراً إلى أن القطاع العقاري يُشكل ١٧٪ من الناتج المحلّي الإجمالي و ٣٥٪ من القروض المصرفية إلى القطاع الخاص والبالغة ٥٤,٣ مليار دولار أميركي . وقد أعلن حاكم مصرف لبنان على هذا الصعيد رزمة من القروض بإتجاه هذا القطاع للحفاظ على حالته الحالية والتي وبإعتقادنا هي القعر.أيضاً وفي ظل منطقة مُشتعلة، يبقى لبنان من أكثر البلدان الشرق أوسطية أماناً والمُرشح الأول لأن يكون قاعدة لإعادة إعمار سوريا أي أن الطلب على العقارات سيزداد من المُقيمين والمُغتربين في آن واحد. يبقى القول أن إقتناع المُطوّر العقاري كما والمُستثمر بأن الأسعار ستعاود الإرتفاع ولو في المُستقبل البعيد، يبقى السبب الأول في عدم خفض أسعار الشقق وإذا ما رأينا عمليات تتم بأسعار مُنخفضة فإنها تعكس قبل كل شيء حاجة البائع إلى السيولة. وعدد هؤلاء المُطورون الذين دخلوا في عمليات كبيرة يبقى محدودًا ويُمكن لمصرف لبنان حلّ مشكلتهم كل حالة على حدة.تحفيز قطاع العقارات له حلّ واحد وهو التالي: “يجب على الدولة فرض ضرائب على الشقق الشاغرة”. وفي ما يلي التبرير:أولاً: إن العديد من الشباب اليوم لا قدرة لديه لإمتلاك شقّة، من هذا المُنطلق فإن تحرير مئات الألوف من الشقق الشاغرة سيُنعش هذا السوق ويزيد الطلب على الشقق الشاغرة مما يعني الطلب على الشقق في المُطلق.ثانيًا: إن فرض ضرائب على الشقق الشاغرة يُلزم المالك بتأجير الشقّة وبالتالي تبدأ السيولة بالدخول إلى جيبه مما يعفيه من مشكلة فقدان السيولة التي تمنعه من الإستمرار في البناء.ثالثًا: إن فرض ضرائب على الشقق الشاغرة يعني أن عملية البناء ستُعاود زخمها ومع فرض كوتا على العمالة الأجنبية، من المُمكن أن يكون هذا القطاع باب خلاص لألاف العمّال اللبنانيين لإيجاد فرص عمل وبالتالي إنعاش للإقتصاد اللبناني.من هذا المُنطلق، نرى أن هذه الخطوة هي خطوة حكيمة وبإعتقادنا لا يوجد حلّ أخر لتحفيز هذا القطاع كما كان في السابق.في الختام لا يسعنا القول إلا أن غياب الخطط الإقتصادية وغياب الموازنات هي السبب الأساسي في تراجع قطاع العقارات. فلو أن مالية الدولة كانت كافية، لكان بإمكانها القيام بدعم هذا القطاع عبر مشاريع عقارية إجتماعية (HLM) وكانت لتُشغّل ألالاف العُمّال اللبنانيين وتحلّ مُشكلة وصول الشباب اللبناني إلى إمتلاك شقّة وهي من أبسط حقوق الإنسان الأساسية أي الأكل والشرب والطبابة والحريّة والسكن.