jassemajaka@gmail.com

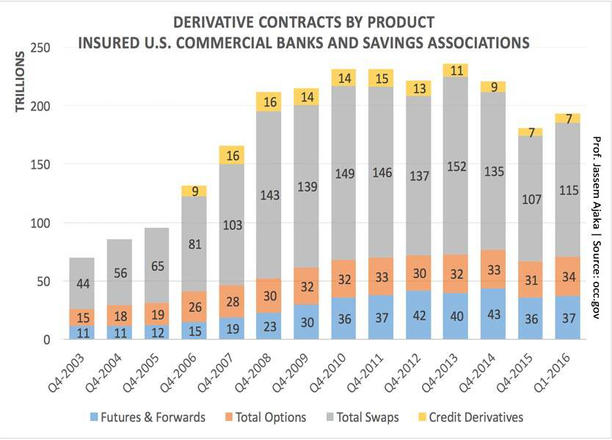

يتعرّض القطاع المصرفي الأميركي لعقود المشتقات في الأسواق المالية. ومُجرّد سماع أن هذا التعرّض يفوق الـ ٢٠٠ تريليون دولار أميركي، يُطرح السؤال عن المُغامرة التي يقوم بها هذا القطاع ودور الرقابة المصرفية في الولايات المُتحدة الأميركية.

من منّا لم يسمع بـ «هرمجدون»، الجبل الصغير في الجليل والمذكور في الكتاب المُقدّس حيث ستدور المعركة النهائية بين الخير والشر. وإستخدام هذه الكلمة في اللغة العصرية يعني الحرب التي لها أبعاد كونية. لماذا الحديث عن «هرمجدون» وما علاقة هذا التعبير بالقطاع المصرفي الأميركي؟ الجواب بكل بساطة هو أن حجم تعرّض المصارف الأميركية لعقود المُشتقات في الأسواق المالية يفوق الـ ٢٠٠ تريليون دولار أميركي أي أكثر من ١٢ مرّة حجم الاقتصاد الأميركي! وهذا الوضع هو قنبلة موقوتة يمكن أن يفجر هرمجدون مالي في أي وقت. الأصعب في الأمر أن القسم الأكبر من التعرض لسوق المشتقات هو من نصيب خمسة مصارف أميركية هي: Citigroup، JPMorgan Chase، Goldman Sachs، Bank Of America، و Morgan Stanley مع أكثر من ٣١ تريليون دولار أميركي لكل منها. هذه المصارف الخمسة تدخل في خانة ما يُسمّى بـ «too big to fail» أي أن حجمها الكبير لا يسمّح بتركها تُفلسّ ويتطلّب إذا لزم الأمر تدخّل السلطات النقدية. لكن السؤال البديهي هو كيف يُمكن للمصرف المركزي الأميركي أو حتى كل المصارف العالمية مُجتمعة أن تُغطي أكثر من ٢٠٠ تريليون دولار أميركي أي ١٢ ضعف حجم إقتصاد الولايات المُتحدّة الأميركية؟ الجواب بالطبع هو مُستحيل. وبالتالي فإن هذا الأمر يستلزم التوضيح خصوصا دور السلطات الرقابية الأميركية وهي التي تعرف مدّى الضرر الذي لحق بالإقتصاد نتيجة الأزمة المالية العالمية والتي وصلت كلفتها إلى حدود الـ ٢٠ تريليون دولار أميركي. عقود المُشتقات هي عبارة عن عقود تجارية يتمّ تداولها في الأسواق المالية. ويتعلق سعر هذه المُشتقات بسعر أصول أخرى (underlying) وتتمّ الإستفادة من الرافعة الضمنية الموجودة في هذه العقود لتعظيم الأرباح. هذه الرافعة قد تصل إلى أكثر من مليون – بما يعني أن أي تغيّر في أسعار الأصول بقيمة دولار واحد يؤدي إلى ربح (أو خسارة) مليون دولار أميركي. ومن بين هذه العقود يُمكن ذكر: Futures، Forwards، Options، Swaps، و Credit Derivatives. للدلالة على المخاطر التي تأتي من هذه العقود، يُمكن ذكر المصرف البريطاني Barings Bank الذي أفلس في العام ١٩٩٥ نتيجة المُضاربة في أسواق هونغ كونغ على عقود مُستقبلية من نوع Futures وخسر بالتالي ما يزيد عن مليار ونصف مليار دولار أميركي. وبالطبع السبب كان التاجر المالي (Financial Trader) الذي كان يعمل من سنغافورة. إستخدام هذه العقود ينقسم إلى ثلاثة أقسام: المضاربة (Speculation)، التحوّط (Hedging)، والإستفادة من الفرص (Arbitrage). الإستخدام الأول يبقى من بعيد الأخطر وبالتالي تمنع السلطات الرقابية على المصارف أن تعمد الى هذا النوع من الإستخدام. لكن حتى على افتراض أن المصرف إستخدم هذه الأدوات للتحوّط أو الإستفادة من الفرص، يبقى الخطر موجودا بحكم أن ديناميكية الأصول المالية هي ديناميكية مُعقّدة وبالتالي، لا يُمكن التنبؤ بتطورها أو بنتائج خلط وضعيات عدة (Positions) مع بعضها البعض. أضف إلى ذلك فرضية أن يكون هناك عمليات إحتيالية من قبل موظف والذي بدون أي تقدير للنتائج قد يعمد إلى عملية تؤدّي إلى خسائر. هذا الأمر يُمكن إثباته من خلال تحليل الأزمة المالية العالمية في العام ٢٠٠٨ حيث لعبت عقود المُشتقات دورا سلبيا من ناحية تعظيم الخسائر حيث أن الرافعة التي تُستخدم في هذه العقود، عظّمت الخسائر بشكل دراماتيكي. هذه الأدوات المالية وما يتبعها من رافعة، وصفها وارن بافت بأنها «أسلحة دمار شامل مالية» يُمكن أن تقضي على كل النظام المالي. لكن هل يُمكن فعلًا للنظام المالي أن ينهار نتيجة تعرض المصارف الأميركية لعقود المُشتقات؟نظريا، نعم للأسباب التي ذكرناها مُسبقا والتي نُلخصها بعدم القدرة على محو المخاطر كليا. عمليا، الخطر أقل بكثير مما هو نظري والسبب أن مُعظم الوضعيات على هذه العقود هي وضعيات للتحوّط وبالتالي فإن هناك أصولا تتطور بعكس المُشتقات. مما يعني أن ما يخسره المصرف على هذه العقود يربحه على الأصول والعكس بالعكس. لكن هناك قطبة مخفية تتمثل بأن العقد يحتاج إلى طرفين. وهنا يتساءل المرء عما يُمكن أن يحدّث إذا أفلس أحد المصارف الأميركية الخمسة الآنفة الذكر؟ بالطبع الجواب هو إنهيار كامل للنظام. من هنا تمّ تعريف هذه المصارف بعبارة «too big to fail» أي لا يُمكن السماح لها بالإفلاس ويتوجب على السلطات النقدية التدخل. لكن مع ٣٠ تريليون دولار أميركي للمصرف الواحد، من الصعب جدا إستيعاب إفلاسه وبالتالي فإن فكرة عدم السماح بالإفلاس تبقى محصورة بتشديد الرقابة على عمل هذه المصارف! في الواقع، عند تصويت بريطانيا على الخروج من الإتحاد الأوروبي في حزيران الماضي، كان هناك مخاوف جدّية على المصارف الخمسة الآنفة الذكر نتيجة تعرضها للسوق البريطاني. وبالتالي، كان هناك مواكبة مُستمرّة من قبل سلطات الرقابة المالية. من هنا نرى أن المُشكلة هي مُشكلة حجم إذ أن الأرقام المُتداول بها هي أرقام خيالية ولا يوجد بالطبع نقود كافية في العالم أجمع لتغطية هذه الأرقام. في الواقع، الإقتصاد الأميركي هو إقتصاد مبني من أساسه على عامودي الإستدانة والنفط. إذا وصلنا إلى هذه الأرقام الهائلة فهذا يدلّ على أن الإقتصاد الأميركي الذي يتموّل من الأسواق المالية، أصبح مُستهلكا كبيرا للمال الإئتماني. بالطبع لا يُمكن نكران الإستفادة التي عادت على الإقتصاد الأميركي نتيجة التموّل من الأسواق المالية والذي جعل منه الأول عالميا مع حجم يوازي ربع الإقتصاد العالمي. لكن إلى متى يُمكن الإستمرار على هذا النهج؟ هذا الواقع يوصلنا إلى الإستنتاج بأن اللعبة الإقتصادية ومن خلفها المالية أصبحت تحتاج إلى قواعد جديدة تُحددها الفطرة السليمة أو العقلانية. فالإستمرار على هذه الوتيرة قد يُوصلنا إلى «هرمجدون» يُعيد العالم إلى نقطة الصفر ويقضي على مئات السنين من التطور في لحظة نتيجة خلل في النظام أو نتيجة عملية إحتيالية كالتي حصلت في العديد من المصارف.

رابط الجمهورية