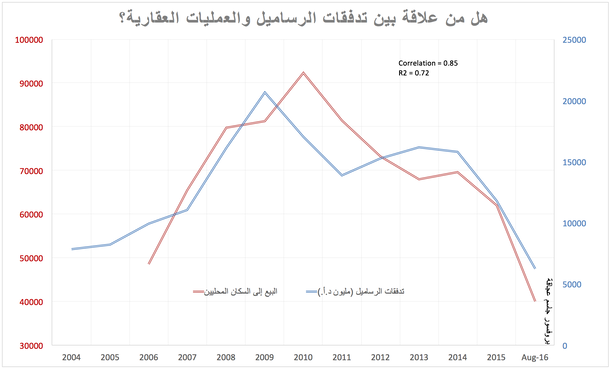

يعيش القطاع العقاري حالة ركود وذلك منذ أذار العام ٢٠١٠، وعلى الرغم من هذا الركود لم تتراجع الأسعار بنسب تتلائم وتراجع الطلب على العقارات. وإذا كانت أسباب عدم هذا التراجع شبه معروفة، إلا أن السؤال الذي يطرح نفسه هو عن العلاقة التي تربط تدفقات الرساميل مع عدد العمليات العقارية؟ صمد القطاع العقاري خلال خمسة أعوام ونيّف أمام تراجع النمو الاقتصادي. وهذا الصمود يعود بنسبة كبيرة إلى أسباب نفسية تتعلق بإقتناع المُستثمر بأن الحجر يبقى ملاذًا آمنًا وأكثر ثقة من النقد بحد ذاته. وبحسب النظرية الإقتصادية، يزداد الطلب على العقارات عند تردّي الوضع الإقتصادي نتيجة عدم الثقة بالعملة الوطنية كما والإستثمارات في الأسواق المالية.إلا أن تراجع الطلب على العقارات في لبنان يعود بالدرجة الأولى إلى تراجع المداخيل التي تُموّل العمليات العقارية. هذه المداخيل تتألف من ثلاثة أقسام: تدفقات الرساميل، القروض العقارية، والأجور.المعروف أن تدفقات الرساميل تتألف من شقّين أساسيين هما تحاويل المُغتربين والإستثمارات الأجنبية المُباشرة. وتُشير الأرقام إلى أن تدفقات الرساميل إرتفعت منذ العام ٢٠٠٤ (٧.٨٢ مليار دولار أميركي) إلى ١٦.٢ مليار دولار في العام ٢٠١٣ لتعاود الإنخفاض في العام ٢٠١٤ إلى ١٥.٨ مليار دولار و١١.٨ مليار دولار أميركي في العام ٢٠١٥. وأرقام التدفقات في الأشهر الثمانية الأولى من العام ٢٠١٦ تُشير إلى أن هذه التدفقات بلغت ٦.٣ مليار دولار أميركي – أي بفرضية الإستمرارية الخطيّة ستبلغ هذه التحاويل في نهاية العام الـ ١٠ مليارات دولار أميركي.خلال هذه الفترة، تراجعت العمليات العقارية للسكان المحليين من القمّة في العام ٢٠٠٩ مع ٩٢ الف عملية إلى ٦٢ ألف عملية في العام ٢٠١٥. وبلغ عدد هذه العمليات ٤٠ ألف عملية في الأشهر الثمانية الأولى من العام ٢٠١٦. من هنا يمُكن طرح السؤال عن العلاقة التي تربط تدفقات الرساميل بعدد العمليات للسكان المحليين التي تُشكّل الأساس من العمليات العقارية في لبنان؟لدراسة هذه العلاقة، إعتمدنا على النظرية الإحصائية ودعمّناها بالتحليل الإقتصادي لتأتي النتائج على النحو التالي: إحصائيًا تُشير الأرقام إلى أن العلاقة بين هاتين الكميتين (Correlation) تبلغ ٠.٨٥ (0.85) أي أن هناك علاقة مُحتملة عالية. إلا أن الإرتداد (Regression) المُعمّق أعطى نتيجة غير هامّة (Non-Significant) مع p-value أكبر من ٠.٠٥ وهذا يعني أن لا يُوجد تأكيد أن هذه العلاقة هي علاقة وظيفية.النظرية الإقتصادية تقول أن تمويل العمليات العقارية يأتي بقسم مُهمّ من تدفقات الرساميل وتراجع هذه الأخيرة يعني بكل بساطة تراجع العمليات. لكن هناك قسم من هذه العمليات مُموّل من خلال القروض العقارية والماكينة الإقتصادية (أي الأجور).وبالتالي فإن التراجع في العمليات العقارية لن يلحق تراجع تدفقات الرساميل إذا ما إنخفضت تحت مستوى مُعيّن. بمعنى أخر، إذا إستمرّ إنخفاض تدفقات الرساميل، ستصل العمليات العقارية إلى مستوى لن تنخفض بعده. هذا الأمر مُبرّر بعوامل إقتصادية أخرى وعلى رأسها الدعم الذي يُقدمه مصرف لبنان للحفاظ على مستوى مقبول من العمليات العقارية وذلك حفاظًا على القطاع المصرفي الذي يتعرّض للقطاع العقاري بنسبة ١٧٪ من مُجمل القروض للقطاع الخاص. وهذا الأمر نلحظه في الإجراءات التي إتخذها مصرف لبنان العام الماضي وهذه السنة.أيضًا يتوجب ذكر الأجور الآتية من الماكينة الإقتصادية اللبنانية وغير اللبنانية (المغتربين)، ستُحافظ على مستوى من العمليات مقبول إقتصاديًا. وعبارة “مقبول إقتصاديًا” تعني أن المواطن سيقوم بالعملية إذا ما رأى أن السعر ينُاسبه (بغضّ النظر عن المستوى العام). وهذا يعني أن الطابة في ملعب البائع الذي إذا خفّض سعره إلى المُستوى الذي يُناسب الشاري، فإن العملية ستتمّ.يبقى القول أن القطاع العقاري اللبناني الذي أثبت صموده خلال الخمس سنوات الماضية، يُمكنه أن يستفيد أكثر بإظهاره ليونة في الأسعار تسمح لهذا القطاع بتسجيل نمو مقبول. وإذا كانت مساحة الأراضي الصالحة للبناء تقلّ مع الوقت، يتوجب على المطورين العقاريين أن يعمدوا إلى خلق أفكار جديدة تسمح بالإستفادة بالحدّ الأقصى من المساحات.