jassemajaka@gmail.com

تُشير دراسة لجمعية المصارف في لبنان (جريدة الأخبار ٣٠٩٢٠١٦) إلى أن العجز المُتسارع في ميزان المدفوعات يُشكل الضغط الأساسي على سعر صرف الليرة مُقابل الدولار الأميركي.

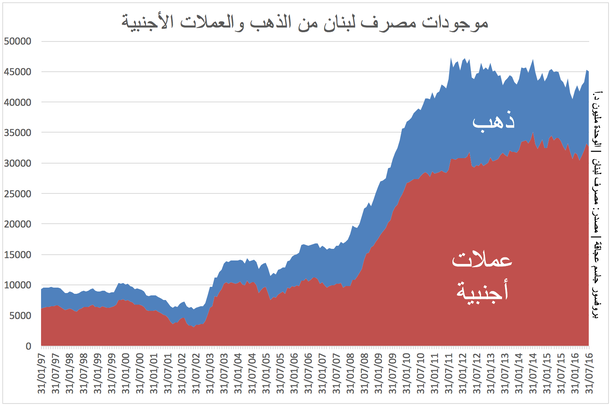

وجاء في الدراسة أن العجز المُتراكم في ميزان المدفوعات بين العامين ٢٠١١ و٢٠١٥ بلغ ٨.٧ مليار دولار أميركي، إضافة إلى ١.٧٧ مليار دولار أميركي في الأشهر الستة الأولى من العام ٢٠١٦. وإذ تُعدّد الدراسة أسباب تردّي ميزان المدفوعات، تخلص إلى أن سعر صرف الليرة مُقابل الدولار الأميركي سيشهد منحنى إنحدارياً إبتداءً من العام ٢٠١٨ مع ٢٦٥٩ ليرة لكل دولار أميركي ليُصبح ٥٦٣٨ ليرة في العام ٢٠٢٠ مع عجز في موجودات مصرف لبنان بقيمة ٣٥.٨ مليار دولار أميركي في نفس العام. وبإعتقادنا هذه الدراسة غير دقيقة للأسباب التالية: العوامل التي تُؤثر على سعر صرف العمّلة النظرية الإقتصادية غنية بالمعلومات عن المعطيات الإقتصادية الأساسية التي تلعب دوراً في الأزمات النقدية في ظل الثبات النقدي. والنماذج الأولية تُسلّط الضوء على تأثير تدهور العوامل الإقتصادية التي تسبق المضاربة على العملة. هذه النماذج تنص على أن التخفيض الفعلي يسبقه عدم توازن نقدي ومالي، اللذين يُشكّلان عاملين أساسيين في مفهوم الثبات النقدي. فعلى سبيل المثال، يُمكن ذكر إرتفاع الفارق في أسعار الفائدة، إنخفاض الإحتياط من العملات الأجنبية، المُغالاة في سعر صرف العملة، ارتفاع العجز في الموازنة من خلال خلق قروض داخلية، وعجز كبير في الحساب الجاري. وإذا كانت البطالة تُعتبر غير أساسية في تحديد سعر صرف العملة، إلا أن بطالة عالية يُمكن أن تؤثر في سعر صرف العملة. قام الباحث الإقتصادي Funke بنشر دراسة في المجلّة الاقتصادية التابعة لمنظمة التعاون الإقتصادي والتنمية (رقم ٢٦ تاريخ ١٩٩٦)، حول حساسية الثبات النقدي (سعر صرف عملة ثابت) في ١٢ بلداً، منها ١١ بلداً أوروبياً، إضافة إلى المكسيك. وحاول الباحث تحديد العوامل التي أدّت إلى خفض سعر صرف العملة في هذه البلدان معتمداً على النظرية الإقتصادية في تحديد العوامل وعلى البحث العملي لتحديد قوة تأثير هذه العوامل. حدّدت دراسة Funke العوامل التالية كعوامل تؤثر على سعر صرف العملة: ١) معدل التغيرات في سعر الصرف الحقيقي للعملة؛ ٢) التغيرات في الاحتياط من العملات الأجنبية؛ ٣) عجز الميزانية؛ ٤) عجز الحساب الجاري؛ ٥) نمو الائتمان المحلي؛ ٦) التغيرات في معدل البطالة؛ ٧) التغيرات في الانتاج الصناعي، و٨) الفارق في أسعار الفائدة. نتائج هذه الدراسة جاءت على النحو التالي: الحساب الجاري لا يؤثر بشكل هام على سعر صرف العملة، وبالتالي تمّ التخلّي عنه. أما في ما يخص العوامل الأخرى، فنرى أن وقعها على سعر صرف العملة هو، بحسب الأهمية، البطالة، الفارق في أسعار الفائدة، التغيرات في سعر الصرف الحقيقي، التغيرات في الانتاج الصناعي، عجز الموازنة، التغيرات في الاحتياط، ونمو الائتمان المحلي. التطبيق على الليرة اللبنانية إذا ما أخذنا بعين الإعتبار العوامل التي نتجت عن دراسة Funke وقمنا بتحليلها في حالة لبنان، نستنتج التالي: ١) البطالة: إقتصاد لبنان هو إقتصاد شبه ريعي، حيث أن تحويلات المُغتربين تُشكّل الأساس في دعم الإقتصاد اللبناني. وهؤلاء هم بأغلبيتهم من الشبان والشابات الذين لم يجدوا عملاً في لبنان، فقاموا بالبحث عن فرص في دول أخرى. وبالتالي، ورغم إرتفاع البطالة في لبنان (التي لا نعرف أرقامها بالتحديد) إلا أنه يُمكن إعتبار أن تأثيرها على الإقتصاد مازال محدوداً، كما تُثبته أرقام الإستهلاك وذلك رغم منافسة العمالة السورية لنظيرتها اللبنانية. ٢) الفارق في أسعار الفائدة: إن الفارق في أسعار الفائدة لم يشهد أي إرتفاع جذري في السنوات الماضية، رغم كل الضغوط التي تطال المالية العامة والوضع الإقتصادي. وبالتالي نرى أن هذا العامل لا يُشكّل ضغطاً على سعر صرف الليرة. ٣) معدل التغيرات في سعر الصرف الحقيقي: يُعرّف سعر الصرف الحقيقي للعملة بسعر صرف العملة الإسمي بين عملتين (الليرة والدولار الأميركي) بعد إحتساب الأسعار (Deflator). ويتمّ إحتساب سعر الصرف الحقيقي للعملة على أساس أسعار الإستهلاك أو من خلال التبادل التجاري. وإذا ما نظرنا إلى حالة لبنان نرى أن سعر الصرف الحقيقي لليرة اللبنانية بقي على مستويات العام ٢٠١٥ نفسها، بحسب أرقام بلوم إنفست. وبالتالي لا يُشكّل هذا العامل أي ضغط على سعر صرف الليرة اللبنانية. ٤) التغيرات في الإنتاج الصناعي: من الواضح أن الإنتاج الصناعي تراجع في لبنان، حيث تُشير الأرقام إلى أن الصادرات الصناعية التي هي جزء من الإنتاج تراجعت بنسبة ١٦٪ بين العامين ٢٠١٢ (٣.٥ مليار دولار) و٢٠١٥ ( ٣ مليار دولار). لكن ما يجب معرفته أن القطاع الصناعي يُشكّل ١٥٪ من الناتج المحلّي الإجمالي ولا يُساهم في النمو الإقتصادي إلا بنسبة ٠.١١٪. لذا نرى أنه رغم هذا التراجع، فإن هذا العامل لا يستطيع أن يُشكّل ضغطاً ملحوظاً على الليرة اللبنانية. ٥) عجز الموازنة: مما لا شكّ فيه أن العجز في الموازنة هو عجز مُزمن وغير مقبول إقتصادياً ومالياً. وتُشير الأرقام إلى أن هذا العجز إرتفع من ٢.٩ مليار دولار في العام ٢٠١٠ إلى ٤.٢٢ في العام ٢٠١٣، لينخفض مجدداً إلى ٣ مليار في العام ٢٠١٤، ثم إرتفع إلى ٣.٩ مليار في العام ٢٠١٥. هذا يعني أنه لم يطرأ أي تغيّر على هذا العامل بشكّل يُبرّر تخفيض سعر صرف الليرة اللبنانية كما تزعم الدراسة. ٦) التغيرات في الاحتياط: يملك لبنان إحتياطاً هائلاً نسبة إلى إقتصاده. وهذا الأمر جليّ وواضح من خلال الرسم، حيث نرى أن ارتفاع الإحتياط، خصوصاً من العملات الأجنبية منذ العام ٢٠٠٨ وحتى اليوم، هو ١٠٠٪. لذا ومما تقدّم نرى أن هذا العامل لا يُمكن أن يُشكّل ضغطاً على سعر صرف الليرة اللبنانية.

٧) نمو الائتمان المحلي: مما لا شكّ فيه أن الإئتمان المحلّي إرتفع كثيراً منذ العام ٢٠٠٤ وحتى اليوم. إلا أن هذا الارتفاع تمّ لجمه من قبل مصرف لبنان وجمعية المصارف. لذا فإن نموه حالياً يرتفع بوتيرة مقبولة، لكنها غيرّ كافية لتبرير تخفيض في سعر صرف الليرة اللبنانية. من كل ما تقدّم نرى أنه، من الناحية الإقتصادية على الأقل، تفتقر الدراسة إلى الدقّة، حيث ينقصها الكثير من التحليل الإقتصادي، في حين أن المعنيين اكتفوا بميزان المدفوعات وإحتياط مصرف لبنان من العملات الأجنبية. هذا ما يدفع إلى التساؤل عن أهداف نشر هذه الدراسة؟ وبإعتقادنا إن نشر هذه الدراسة يهدف إلى تحقيق واحد أو أكثر من الأهداف التالية: ١) تشكيل ضغط على الطبقة السياسية اللبنانية من أجل إنتخاب رئيس للجمهورية؛ ٢) تشكيل ضغط على السلطات لرفع الفائدة مع إزدياد الخطر الإئتماني وزيادة تعرض المصارف للدين العام؛ ٣) ضرب الثبات النقدي، وبالتالي حاكم مصرف لبنان الذي يرتبط إسمه بالثبات النقدي، لقطع الطريق عليه للوصول إلى رئاسة الجمهورية. من هذا المُنطلق، نُطمئن المواطن اللبناني أن الليرة صامدة ولن تفقد من قيمتها، لأن نسبة دولرة الإقتصاد عالية جداً ومصرف لبنان يتمتع بقدرة دفاع هائلة للدفاع عنها.