jassemajaka@gmail.com

للمرّة الثانية منذ أزمة العام ٢٠٠٨، قام الإحتياطي الفدرالي الأميركي برفع سعر الفائدة ٢٥ نقطة أساس. هذا الإجراء الذي له تأثير سلبي على سوق الأسهم والسندات، سيضر بإقتصادات الأسواق الناشئة من ناحية سحب رؤوس الأموال. فهل هناك من علاقة بين هذا الإجراء وقرار الأوبك بخفض الإنتاج؟

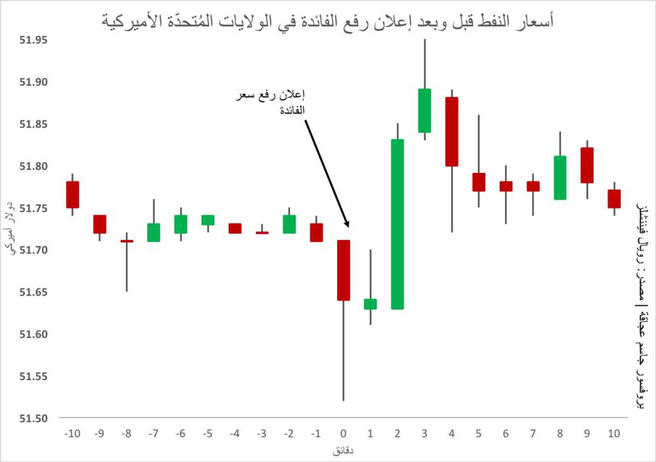

رفع الفائدة بالمطلق أداة تمتلكها المصارف المركزية لمحاربة التضخم من خلال تقليص عرض العملة في الأسواق. وبالتالي، من أجل السيطرة على نسب نمو مقبولة، تتجه المصارف المركزية إلى رفع الفائدة مما يعني أن الشركات ستكون أقلّ شهية للإستثمار نظرا إلى ارتفاع كلفة الإقتراض، كما أن سوق السندات سيشهد إنخفاضا نظرا الى إرتفاع أسعار الفائدة. لكن القول بكل بساطة أن الأسواق المالية ستنخفض هو قول سطحّي. تحسّن الإقتصاد الأميركيإذا كان الإحتياطي الفدرالي قد قرّر رفع الفوائد، فالسبب يعود إلى تحسّن الاقتصاد الأميركي والأمال الإيجابية في المُستقبل. وبالتالي وبعد سنين من فوائد مُتدنّية، نرى أن رفع الفوائد اليوم خطوة أساسية للمحافظة على النمو المُحقق من خلال قطع الطريق على أي تضخّم قد يضرب الاقتصاد الأميركي جراء النمو في حدّ ذاته أو من خلال ارتفاع أسعار النفط التي قد تقضي على النمو في مهده! المعروف أن الإحتياطي الفدرالي بعد فترة ركود إقتصادي وأسعار فائدة مُتدنية، ينتظر الفصل الرابع الذي يلي إنخفاضا مُتتاليا للبطالة لرفع الفائدة (البطالة اليوم هي ٤.٦٪ الأدّنى منذ ٩ سنوات). لكن هذه المرّة، إنتظر الإحتياطي الفدرالي عاملًا أخر إضافيا ألا وهو ارتفاع التضخم فوق عتبة الـ ١٪ (التضخّم الحالي هو ١.٤٪)، ويعود السبب إلى أن النمو المُحقق في الماضي كان أساسه التحفيزات المالية التي قام بها حيال الأسواق والقطاع الخاص وبالتالي كان مفعول هذه التحفيزات يختفي معها. لذا كان من الضروري ضمان تضخم ضمّني آت من الماكينة الإقتصادية بحدّ ذاتها (إستثمار – عمل – إستهلاك). ضرب سوق المواد الأوليةأدّى خفض إنتاج النفط لدول «أوبك» الى رفع سعر النفط في الأسواق وبالتالي فإن الكمّية التي توافقت دول أوبك على تخفيضها – أي ١.٢ مليون برميل في اليوم – هي كمّية مُضرّة للإقتصاد الأميركي. فهذه الكمّية ليست كافية لجعل إنتاج النفط الصخري مُربحا، وبالتالي لا يُمكن للإقتصاد الأميركي أن يستفيد من إنتاج النفط الصخري. من جهة أخرى هذه الكمية رفعت الكلفة على الاقتصاد الأميركي خصوصًا قطاع الصناعة والنقل بشكل يمتص جزءا من النمو ويرفع الأسعار بشكل قد يؤدي الى تضخم في الاقتصاد. وبما أن المواد الأولية هي مواد مُقوّمة بالدولار الأميركي، فإن رفع الفائدة يُحسّن من قيمة الدولار الأميركي وبالتالي، يُخفّض من قيمة المواد الأولية وعلى رأسها النفط. ويُظهر الرسم المُرفق إنخفاض أسعار النفط كردّة فعل على رفع سعر الفائدة من قبل الإحتياطي الفدرالي. ضرب العملاتإن رفع الفائدة في الولايات المُتحدة الأميركية سيلعب دورا أساسيا في جذب رؤوس الأموال خصوصا من الدول الناشئة مثل الهند، الصين، المملكة العربية السعودية، روسيا، البرازيل وعمومًا من الدول التي كانت عائدات الإستثمار فيها أعلى من عائدات الإستثمار في الولايات المُتحدة الأميركية. وهذا له تأثير سلبي على عملات هذه الدول من ناحية أن رؤوس الأموال سيتّم تحويلها من العملة الوطنية (أي فائض في عرض العملة الوطنية) إلى الدولار الأميركي (أي فائض في الطلب على الدولار الأميركي) وبالتالي فإن لهذه الحركة تأثيرا سوقيا لا علاقة عضوية له مع إنخفاض العملة. وتُشير الأرقام إلى أن المُستثمرين سحبوا من الدول الناشئة ٢٥ مليار دولار أميركي منذ شهر تشرين الثاني ٢٠١٦ والتي كانت مُستثّمرة في الدرجة الأولى في سندات خزينة. هذا الأمر ستكون له تداعيات على إقتصادات هذه الدول: أولًا إمتصاص جزء من مداخيل الدول المُنتجة للنفط والتي كانت مُنتظرة نتيجة ارتفاع سعر النفط (بعد قرار دول الأوبك). وثانيا هناك ضرر كبير على الإقتصادات التي ترتبط عملتها بالدولار الأميركي إذ سيزيد العجز بحكم أن تثبيت العملة لا يُمكن إمتصاصه في الأسواق من خلال خفض قيمة العملة الوطنية، بل سيُترجم ذلك بعجز أو بخفض الإحتياط. هذا الأمر يستدعي رفع الفوائد في هذه الدول التي ستتضرّر إقتصاديا بحكم أن دورتها الإقتصادية ليست بتناغم مع الدورة الإقتصادية الأميركية. أيضا، سيرفع هذا الإجراء الكلفة على الدول المقترضة بالدولار الأميركي والذي ستزيد فاتورته (خدمة الدين العام) بحسب نسبة دولرة الدين ونسبة ارتفاع الدولار الأميركي. حرب عملات في الأفقلا شك في أن تقوية الدولار الأميركي في الأسواق له تداعيات سلبية على الصادرات الأميركية، لكن في نفس الوقت فإن كلفة الإستيراد ستقلّ، بما سيُحفّز الطلب الخارجي الذي سيزيد حكمًا. وهنا تبرز المُشكلة، إذ أن الدول المُصدّرة للولايات المُتحدة الأميركية ستقوم بحرب عملات في ما بينها (تخفيض عملتها الوطنية) لربح إمتياز التصدير إليها وبالتالي تحصين الماكينة الإقتصادية الداخلية. هذا الصراع سيكون بالدرجة الأولى بين اليابان، الصين، البرازيل، والإتحاد الأوروبي. وإذا ما تمّ تخفيض سعر صرف اليورو ستكون التداعيات إيجابية على لبنان الذي يستورد ٤٠٪ من مُجمل إستيراده من منطقة اليورو. خطر على سوق القروضما يُحرّك الاقتصاد العالمي اليوم هو القروض في الأسواق المالية ومن قبل المصارف. وبالتالي فإن رفع الفوائد ستكون له تداعيات سلبية على النمو الاقتصادي من ناحية أن رفع الفوائد سيؤثر على هذا السوق وسيمتص نتائج الإستثمارت وبالتالي سيؤثر على سوق العمل وكنتيجة لكل هذا خفض الإستهلاك. ولهذا السبب قام الإحتياطي الفدرالي بإعتماد سياسية رفع الفائدة بكمّيات صغيرة لكن مُتسارعة مع الوقت (سيتم رفع الفائدة في أميركا عدّة مرات خلال العام ٢٠١٧ لتصل إلى ٢٪ مع نهاية ولاية يلين). إنتخاب ترامبيأتي وعد الرئيس الأميركي المُنتخب ترامب ليُساعد الإحتياطي الفدرالي في أخذ قراره برفع الفوائد، على أساس أن ترامب وعد بخفض الضرائب. وبالتالي، فإن قسما من هذا التوفير على الشركات والأفراد سيتمّ إما إستثماره في الاقتصاد أو إستهلاكه وهذا يصبّ في مصلحة تحفيز النمو الاقتصادي الأميركي في العام ٢٠١٧. أيضًا من وعود ترامب إستثمار ما يزيد عن ١٠٠٠ مليار دولار أميركي في البنية التحتية والفوقية في الولايات المُتحدة الأميركية. هذه الإستثمارات ستزيد حكّمًا النمو في الولايات المُتحدة وبالتالي سترفع النمو الاقتصادي أي أن هناك تضخّما إلزاميا سينتج عن هذا النمو لا يُمكن إمتصاصه إلا من خلال رفع الفوائد. من كل ما سبق، نستنتج أن العولمة المالية والإقتصادية تتطلّب المزيد من التنسيق والتعاون بين الدول لأن قرارا نقديا في الولايات المُتحدة الأميركية يُحدّد مصير دول بكاملها في العالم.