jassemajaka@gmail.com

بروفسور جاسم عجاقة | موقع الصفا نيوز

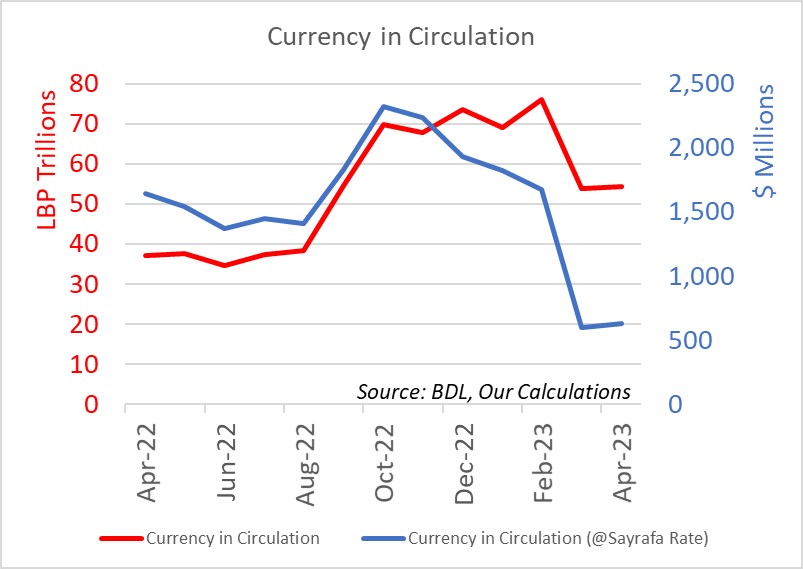

تُشير أرقام التقرير الشهري عن الوضع النقدي الصّادر عن مصرف لبنان، أنّ حجم الكتلة النقدية بالتداول تبلغ 54.3 تريليون ليرة لبنانية وفقًا للإحصاءات الموقوفة بتاريخ 30 نيسان 2023. وبالتالي يُطرح السؤال عن هويّة من يملك هذه الليرات؟ ولماذا الاحتفاظ بها؟ والأهمّ، هل من نوايا مضاربة على الليرة بهذه الكتلة النقدية؟

عمليًا الآلية التي وضعها مصرف لبنان لامتصاص الليرة من السوق، أعطت نتيجة مُذهلة، فما بين نهاية شباط 2023 ونهاية آذار 2023، انخفضت الكتلة النقدية بالتداول من 76.1 تريليون ليرة لبنانية إلى 53.8 تريليون ليرة لبنانية أي ما يوازي 22.3 تريليون ليرة لبنانية خلال شهرٍ واحدٍ!

وقد لاحظ المواطن والتاجر على حدٍّ سواء أنّ استخدام الليرة في السّوق تراجع بشكلٍ كبير وذلك تحت تأثير ثلاثة عوامل:

– الأول ضعف الثقة بالليرة من قبل المواطن والتاجر.

– الثاني الدولرة التي قرّرتها الحكومة من خلال وزرائها.

– الثالث الآلية التي اعتمدها مصرف لبنان، والتي يعود إليها الفضل الكبير باستقرار سعر صرف الليرة اللبنانية مُقابل الدولار الأميركي (حتى في السوق الموازية!). نتيجة الاستقرار هذا، يُمكن ملاحظتها على الرسم التالي (رسم رقم 1) الذي يُظهر سعر صرف الدولار الأميركي مُقابل الليرة اللبنانية في السوق الموازية.

سعر صرف الدولار مُقابل الليرة اللبنانية في السوق الموازية- المصدر: lirarate.org.

ونُلاحظ على الرّسم أنّ سعر الصرف عاد إلى الاستقرار (ولو على سعرٍ مُرتفع) بدءًا من 21 آذار 2023 بعد البيان الشهير لحاكم المركزي يُعلن فيه استعداد مصرف لبنان بيع الدولار الأميركي على سعر منصّة صيرفة وذلك بدون سقف. أضف إلى ذلك دفع رواتب القطاع العام على سعر منصّة صيرفة، وجلب الرّسوم والضرائب والفواتير بالليرة اللبنانية نقدًا. كلّ هذه العوامل أدّت إلى امتصاص سريع للكتلة النقدية بالليرة اللبنانية، وجعلها تنخفض بشكلٍ كبير بين نهاية شهر شباط ونهاية شهر آذار من العام الجاري.

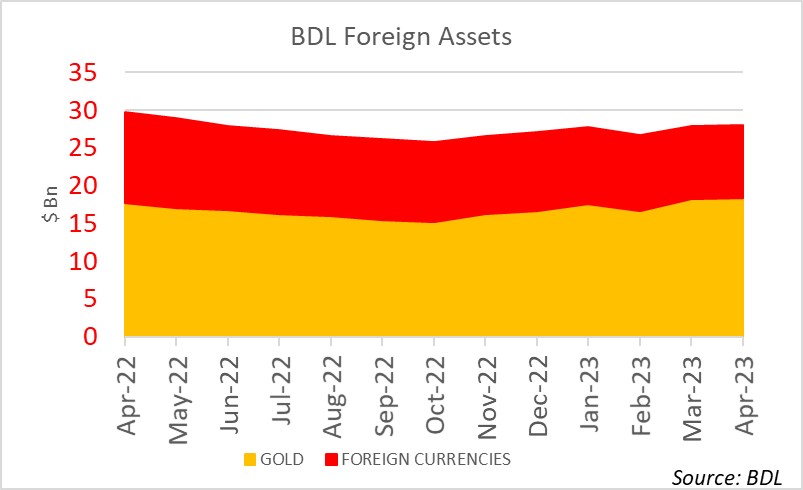

عمليًا، كلّ التوقعات كانت تُشير إلى فقدان السيطرة على سعر الصّرف، خصوصًا بعد ارتفاع سعر الصرف من 110 آلاف ليرة لبنانية في 19 آذار إلى أكثر من 145 ألف ليرة لبنانية في 21 منه. إلّا أنّ المصرف المركزي الذي كان يمتلك 9.942 مليار دولار أميركي في إحتياطاته الأجنبية (أنظر إلى الرسم رقم 2)، كان له كلمة أخرى. فقد لاحظ أنّ كلفة امتصاص كلّ الكتلة النقدية بالليرة اللبنانية المُتداولة في السوق لا تتجاوز الـ 1.68 مليار دولار أميركي. وبالتالي أبدى استعداده لشراء كلّ ما هو معروض من الليرة اللبنانية والبالغ آنذاك 76.1 تريليون ليرة لبنانية. وهو ما سمح بامتصاص ما يزيد عن 22 تريليون ليرة لبنانية.

إحتياطات المصرف المركزي من الذهب والعملات الصعبة – المصدر: التقرير الشهري لمصرف لبنان

إحتياطات المصرف المركزي من الذهب والعملات الصعبة – المصدر: التقرير الشهري لمصرف لبنان

إلّا أنه وفي نهاية شهر نيسان – أي بعد مضي شهرين على وضع الآلية، لا يزال هناك كتلة بقيمة 54.3 تريليون ليرة لبنانية. وهنا يُطرح السؤال عمّن يمتلك هذه الكتلة؟

التحليل يُشير إلى أنّ هناك حدّ أدنى لا يُمكن النزول تحته من مستوى الكتلة النقدية حتّى ولو تمّت دولرة الاقتصاد بالكامل

التحليل يُشير إلى أنّ هناك حدّ أدنى لا يُمكن النزول تحته من مستوى الكتلة النقدية حتّى ولو تمّت دولرة الاقتصاد بالكامل. هذا الحدّ الأدنى سيرتفع حكمًا في حال قررّت الحكومة دفع أجور القطاع العام بالليرة اللبنانية. أيضًا، تُشكّل المرحلة الحالية فرصة ذهبية للمصرف المركزي لشراء الدولارات من السّوق، بحكم جفاف السّوق من الليرات، وبحكم الفائض من الدولارات المتوقّع مع قدوم السياح (مُغتربين لبنانيين بالدرجة الأولى). ولكن بعيدًا عمّا سبق، هناك ثلاث فئات من الأشخاص / المؤسسات التي قد تمتلك الليرات اللبنانية – عنيت بذلك الـ 54.3 تريليون ليرة لبنانية – وتحتفظ بها:

– الأولى وتعتقد أنّ لا خوف من امتلاك الليرة اللبنانية خصوصًا مع الاستقرار الذي نشهده حاليًا؛

– الثانية وتعتقد أنّ قيمة الليرة في السّوق هي أدنى من قيمتها الحالية، وبالتالي أي اتفاق سياسي وإصلاحات من خلفها ستُخفف من خسائرهم؛

– الثالثة وقد تكون تحتفظ بهذه الليرات لغاية ما في نفس يعقوب (المضاربة مثلاً!). لكن هل هناك من قدرة لهؤلاء على المضاربة على الليرة اللبنانية مع استحواذهم على الـ 54.3 تريليون ليرة؟

تقنيًا الجواب على هذا السؤال هو كلّا. والسبب يعود إلى أنّ كلفة شراء هذه الكتلة في حال قرّرت الفئة الثالثة طرح ما تملكه من ليرات في السوق، لا يتجاوز 627 مليون دولار أميركي وهو رقم قادر مصرف لبنان على دفعه اليوم (أنظر إلى الرسم رقم 3).

قيمة الكتلة النقدية بالتداول وقيمتها بالدولار الأميركي على سعر منصة صيرفة- المصدر: مصرف لبنان وحساباتنا

قيمة الكتلة النقدية بالتداول وقيمتها بالدولار الأميركي على سعر منصة صيرفة- المصدر: مصرف لبنان وحساباتنا

لكن إذا أخذنا بعين الإعتبار، عوامل أخرى (سياسية، أو أمنية…) فإنّ هذا الحساب يتعرّض لتعديلات خصوصًا أنّ ولاية الحاكم الحالي تأتي على نهايتها في غضون أسابيع. وهنا قد يدخل في عين الإعتبار عوامل إضافية مثل انخفاض عدد السيّاح وبالتالي الدولارات التي قد يستحوذ عليها المصرف المركزي خلال موسم الصيف بالإضافة إلى مضاربة قد تأتي ممن يملكون الليرة اللبنانية (الفئة الثالثة أعلاه). على هذا الصعيد، قد نشهد ارتفاعاً في سعر الصّرف إلّا أنه سيعاود استقراره بعد فترة خصوصًا أنّ الارتفاع يُخفّف من كلفة الاستحواذ على الليرات.

أيضًا، هناك عامل آخر قد يضرب استقرار العملة، ألا وهو أجور القطاع العام في حال لم يعد هناك من دولارات لدفع الأجور، وبالتالي دفعها بالليرة اللبنانية مع منهجية الحكومة برفع الأجور بشكل متواصل، وهو ما يعني ضخّ المصرف المركزي لليرات في السوق. إلّا أنّ هذا الأمر سيرفع حكمًا من سعر منصة صيرفة وسيزيد سحب الليرات من السوق من خلال دفع الرسوم والضرائب والفواتير بالليرة اللبنانية نقدًا. وبالتالي سيُعاود الدولار الاستقرار لكن على مستويات عالية من سعر الصرف.

بالختام وكما يظهر من التحليل أعلاه، لبنان موعود باستقرار نقدي – أقلّه في المدى المنظور – لكن كلّ هذا يبقى مشروطًا بالعوامل السياسية والأمنية، وعدم احتدام الصراع السياسي وتحوّله إلى عمليات انتقامية على صعيد القرارات الرسمية، أو تحوّله حوادث أمنية على الأرض.

Source

الصفا نيوز