jassemajaka@gmail.com

مع قرب نهاية ولاية حاكم المصرف المركزي رياض سلامة، من المفروض أن تعمد الحكومة إلى تعيين حاكم، تفاديًا لأي إنقطاع في أحد أهمّ المراكز في هيكلية الدّولة. بالطبع غياب رئيس جمهورية يُعقّد الأمور بشكلٍ كبير خاصّة أنه تقليديًا، لرئيس الجمهورية دور أساسي في اختيار حاكم المصرف المركزي، وبالتالي لا نعلم كيف ستتصرّف حكومة تصريف الأعمال التي تطّعن بعض القوى السياسية بشرعية قرارتها.

هذا المقال ذات طابع اقتصادي، ولا يُعالج الشق السياسي من هذا الملف، بل يُركّز على تحدٍّ أساسي سيواجه حاكم المصرف المركزي الجديد، عنيت بذلك توحيد سعر الصّرف ونظام الصّرف للمرحلة القادمة.

تنصّ المادة سبعون من قانون النّقد والتّسليف والمُعدّلة بالقانون المنفّذ بالمرسوم رقم 61021973 على أنّ مُهمّة المصرف المركزي العامّة، هي المحافظة على النقد بهدف تأمين أساس نمو إقتصادي واجتماعي دائم. وبالتحديد تشمل مُهمّة المركزي:

1- المحافظة على سلامة النقد اللبناني.

2- المحافظة على الإستقرار الاقتصادي.

3- المحافظة على سلامة أوضاع النظام المصرفي، وتطوير السوق النقدية والمالية.

وأعطى قانون النقد والتسليف المصرف المركزي صلاحيات واسعة للقيام بمهامه.

الوضع الذي سينطلق منه الحاكم الجديد هو وضع صعب جدًا، فتخلّف الدولة اللبنانية عن سداد ديونها (سندات اليوروبوندز ولاحقًا السندات بالليرة اللبنانية) ضربت بشكّلٍ مباشر الليرة، وأفقدت ثقة الدّاخل والخارج بها. وبحسب (Reinhart&Rogoff 2009)، غالبًا ما ترتبط حالة التخلّف عن السّداد السّيادية بإنخفاض حاد في قيمة العملة الوطنية وزيادة في عدم اليقين بشأن سعر الصّرف وذلك بحكم أنّ الحكومات لا تستطيع الحفاظ على نظام سعر صرف ثابت أو مستقرّ عندما يكون غير متسق مع حالة الاقتصاد (Goldstein&Razin 2013). هذه الآلية التي تربط بين التخلّف عن السداد وتقلّب سعر الصرف، تنطبق أيضًا على العملات المتغيرة (Freely Floating).

عمليًا، لا يوجد وصف دقيق لهذه الآلية إلّا من باب الثّقة المفقودة، حيث يعتبر المستثمرون أنّ إحتمال التخلّف عن سداد الديون هي أحد أبرز المخاطر في الأسواق المالية. أصعب من ذلك، مع العولمة، المخاوف أن تنتقل هذه المخاطر إلى إقتصادات أخرى وعملات أخرى، خصوصًا إذا كان التبادل التجاري للبلد المعني مُهمّ مع دول أخرى (حالة الدّول الأسيوية في تسعينات القرن الماضي).

ممّا سبق، نرى أنّ تراجع النموّ الإقتصادي في لبنان بالتزامن مع التخلّف عن دفع الدين العام في ظلّ وجود فساد، حمّل الليرة اللبنانية أكثر من قدرتها على الإحتمال، وهي التي كانت محميّة باحتياطي بأكثر من 35 مليار دولار أميركي من العملات الصعبة. وبالتالي، أصبحت مُهمّة المركزي على هذا الصعيد أصعب نظرًا إلى وجود عوامل من خارج إطار السياسة النقدية.

ولعلّ أكبر تحدّي يواجه حاكم المركزي في المرحلة المُقبلة هو توحيد سعر الصّرف. حيث هناك إحتمالين أساسيين (إذا ما استثنينا المسّ بالإحتياطي الإلزامي والذهب):

– الأول: إنسحاب المصرف المركزي من السوق بالكامل مع رفع القيود عن الودائع وسدّها إلى أصحابها بالليرة اللبنانية على سعر السوق الموازية، وهذا سيؤدّي إلى إنفجار الكتلة النقدية بالليرة اللبنانية حيث سيقوم المودع تلقائيًا بتحويلها إلى دولار وهو ما قد يرفع سعر صرف الدولار الأميركي مُقابل الليرة إلى أرقام فلكية.

– الثاني: توقيع إتفاق مع صندوق النّقد الدّولي بالتزامن مع إجراء إصلاحات جذرية في المجالات الإقتصادية والمالية والنقدية والمصرفية. وهو ما سيدفع إلى دخول العملة الصعبة إلى الاقتصاد – بحكم كفالة صندوق النقد – وبالتالي سيدعم الليرة اللبنانية ويُساهم في استقرارها ويُعيد الحياة إلى القطاع المصرفي ويقضي تدريجيًا على السوق الموازية.

بالطّبع الإحتمال الأوّل سيؤدّي إلى تفقير قسم من الشعب اللبناني بشكّلٍ عنيف، وسيُشكّل صدّمة إجتماعية كارثية إذا لم يكن هناك من مواكبة من قبل الحكومة اللبنانية. أمّا الإحتمال الثاني فهو الأكثر واقعية في السياسات الاقتصادية، ولكن التّأخير في تطبيقه مُكّلف كثيرًا للّيرة اللبنانية وللمودعين وللاقتصاد. وإذا كنّا من الدّاعمين للحلّ الثاني، نطّرح السؤال عن السياسة النقدية التي سيتّبعها حاكم المركزي مع المجلس المركزي، وبالتحديد أي نظام سعر صرف سيتمّ اعتماده؟

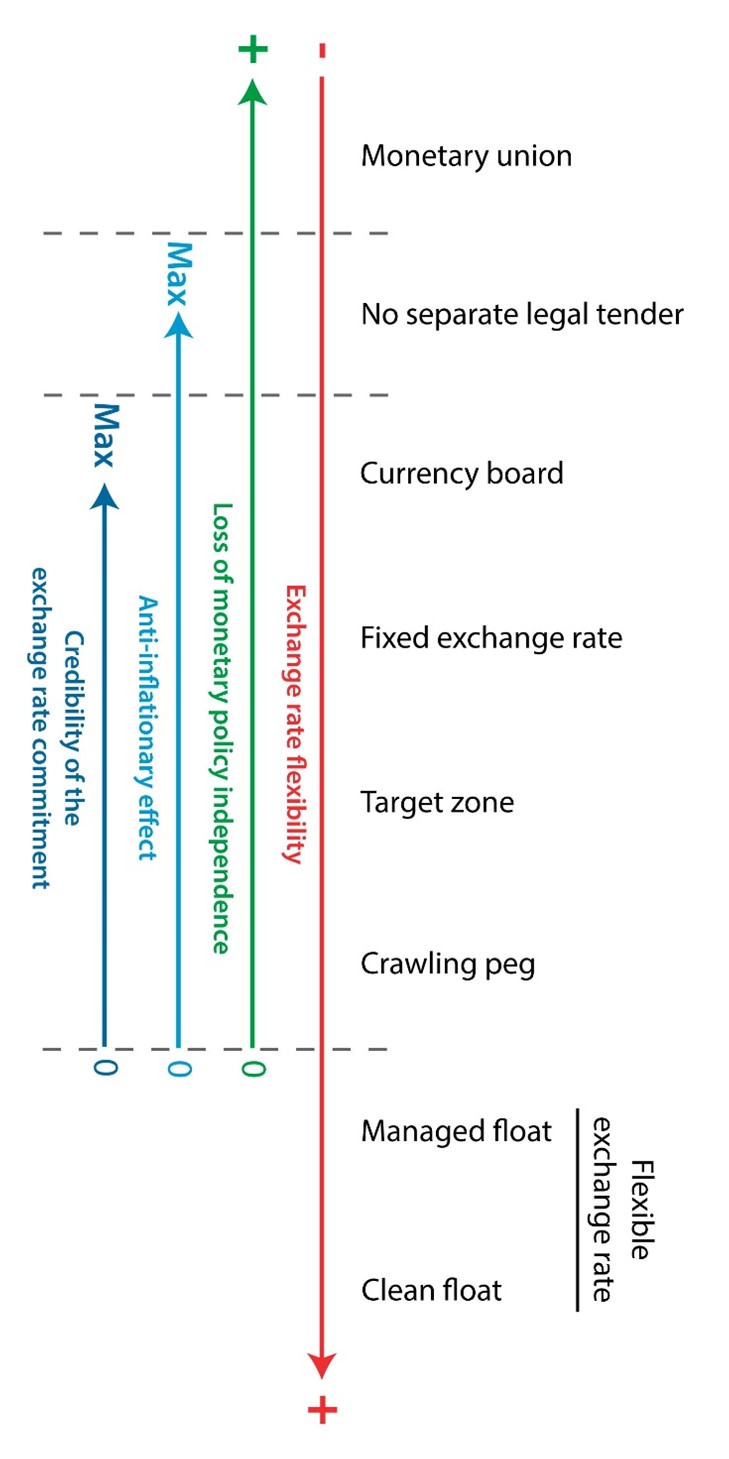

نظام سعر الصّرف هو النظام الذي تتبناه السلطة النقدية (عادة المصرف المركزي) لتحديد سعر صرف العملة مقابل العملات الأخرى. وعادة ما يتمّ التمييز بين أنظمة أسعار الصّرف هذه على أنّها أنظمة سعر صرف ثابتة أو مرنة، إلا أنّ هذا إختزال للواقع حيث يوجد العديد من الأنظمة التي تقع بين هاتين الحالتين (من الثابت إلى المرن):

– الاتحاد النقدي بعملة مشتركة حيث أنّ سعر الصرف هو ثابت إداريًا ولا يُمكن تعديله مُقابل العملة المُشتركة (مثلًا منطقة اليورو).

– إستخدام عملة دولة أخرى؛

– مجلس النقد وهو إلتزام واضح على تثبيت قيمة العملة المحلّية مُقابل عملة أخرى أو أكثر بناءً على الكتل النقدية؛

– المنطقة المستهدفة (Target zone arrangement)، حيث يُسمح لسعر الصرف بالتذبذب ضمن نطاقات معينة؛

– التثبيت المنزلق (Crawling Peg)، وهو عبارة عن نظام لسعر الصرف يسمح بحدوث انخفاض أو ارتفاع في قيمة العملة تدريجيًا وعادة ما يُنظر إليه على أنه جزء من نظام سعر الصرف الثابت؛

– التعويم الموجّه وهو نظام سعر صرف مرن مع تدخل حكومي ضمن شروط مُعيّنة؛

– التعويم الكامل حيث يُترك للسوق تحديد سعر الصرف.

بالطبع كل بلد حرّ في اختيار سعر الصّرف الذي يُناسبه وعليه يستخدم سياسات نقدية (وأحيانًا مالية) للحفاظ عليه. لكن كيف يتمّ إختيار النظام الأنسب للبلد؟

الجواب ليس بالسهل! فإذا كان الإقتصاديون يُفضّلون سعر الصرف الحرّ الكامل، نظرًا إلى أنه يحّل الكثير من المشاكل الإقتصادية والمالية والنقدية، إلّا أنّ تداعيات هذا الخيار وخصوصًا خلال الأزمات هي تداعيات كارثية (Williamson 1999).

كل حكومة في العالم لها ثلاث مهام رئيسية (Krugman&Obstfeld 2003):

أولاً – ضمان التوازن الداخلي من خلال التوظيف الكامل ومن خلال إستقرار الأسعار؛

ثانيًا – ضمان التوازن مع الخارج من خلال ضمان ميزان الحساب الجاري قريب من الصفر؛

ثالثًا – إيجاد سعر صرف للعملة يتلاءم والمهمتين السابقتين.

سعر الصرف الملائم للتوازن الداخلي والخارجي (مصدر: Krugman&Obstfeld 2003)

Source

الصفا نيوز