jassemajaka@gmail.com

مصارفٌ لبنانية مُهدّدة بالخروج من المشهد المصرفي… وأخطاء استراتيجية استثمارية

وقف التعامل بالدولار وإجراءاتٌ لإستعادة الودائع ضرورة كبيرة لاستعادة الثقة

شائعاتٌ عن وقف التعامل بالشيكات المصرفية والمطلوب مُلاحقة مافيا مُطلقيها

الديار | بروفسور جاسم عجاقة

تنصّ النظرية الاقتصادية على أن دور المصارف في اللعبة الاقتصادية هو تمويل الاقتصاد بشقّيه الاستثماري والاستهلاكي. ماذا فعلت المصارف التجارية في الحقبة الماضية؟ الجواب هو أن المصارف موّلت الإستهلاك، وموّلت الدولة اللبنانية بشكل أساسي وبشكل أقلّ الاستثمار. وبعد بدء الأزمة في أيلول من العام 2019، تحوّلت هذه المصارف إلى شبابيك للسحوبات النقدية (Counters) وأصبح دورها محصورًا بشكل خاص على إعطاء المودعين قسمًا من ودائعهم بالليرة اللبنانية، ودون السعر السوقي للدولار الأميركي. وهذا يعني في الواقع بالنسبة للمودع عملية مزدوجة من الكابيتال كونترول الإستنسابي والهيركات!!

من التبريرات الشائعة القول أن المصارف اللبنانية تعرضت لكمٍ هائل من الضغوطات على رأسها التراجع الإقتصادي الكبير، العجز في الموازنة العامة، جائحة كورونا، قرار وقف دفع سندات اليوروبوندز، الأزمة السياسية… وغيرها. إلا أن جميع ذلك لا يعفيها من تحمّل قسم كبير من المسؤولية في الأزمة المصرفية، ولعل أبرزها وقوعها في مخاطر التركيز والطمع في الربح السريع.

فقد فضلت أكثر المصارف إقراض الدولة على تمويل القطاع الخاص بشقّيه الإستثماري والإستهلاكي، مُعتبرة أن المخاطر على القطاع الخاص كبيرة جدًا وبالتالي وعملاً بالنظرية المالية التي تنصّ على أن الدولة هي اللاعب الأكثر ملاءة، قامت بإقراضها بشكل مُفرط وغير مدروس! فبحسب أرقام كانون الأول 2017، أقرضت المصارف الدوّلة اللبنانية 14.18 مليار دولار أميركي على شكل سندات يوروبوندز. في المُقابل أقرضت هذه المصارف القطاع الخاص (بالدولار الأميركي) ما يُقارب الـ 41 مليار دولار أميركي من أصل 115.9 مليار دولار أميركي ودائع القطاع الخاص بالعمّلة الصعبة وإذا ما حسمّنا أيضًا الإحتياطي الإلزامي والبالغ 17.39 مليار دولار أميركي، فهذا يعني أن هناك 43.5 مليار دولار أميركي تمّ توظيفها خارج الماكينة الإقتصادية.

المُشكلة في التوزيع السابق هو الآتي: قيمة القروض إلى الشركات في نفس الفترة بلغ حدود الـ 20 مليار دولار أميركي بأحسن الأحوال (تقديراتنا) أي ما يوازي 4

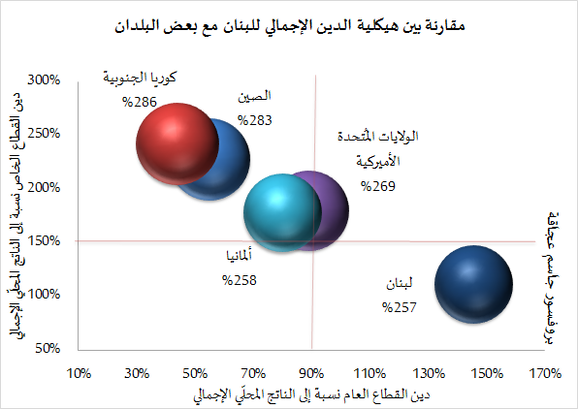

وبالنظر إلى هيكلية الدين الإجمالي للبنان أي دين القطاع العام إضافة إلى دين القطاع الخاص، نرى أن دين القطاع العام بلغ 15

وإذا ما قارنا هيكلية الدين الإجمالي في لبنان مع بعض الدول الأجنبية (أرقام العام 2017) نرى أن حجم الدين الإجمالي كان موازيا تقريباً لحجم معظم الدول (لبنان: 25

القرار الأساسي رقم 6939 وموضوعه الإطار التنظيمي لكفاية رساميل المصارف العاملة في لبنان، وبالتحديد المادة الحادية عشرة تفرض على كل مصرف وضع خِطّة شاملة لإعادة التقيّد بالمتطلبات الرأسمالية وبالأنظمة المفروضة من مصرف لبنان وتحوي هذه الخطّة على إستراتيجية المصرف، والفترة التي يحتاجها المصرف لتنفيذ هذه الخطّة، والأخذ بعين الإعتبار المؤونات المطلوبة من قبل السلطات النقدية والمصرفية وما قد يترتّب على ذلك من مخاطر قد تتعرّض لها المصارف. هذا التعميم صدر في 2020/8/26 أي بعد جريمة مرفأ بيروت!

القرار الأساسي رقم 154 هو قرار يذهب بإتجاه إستعادة المصارف دورها الذي أنيط بها من قبل النظرية الإقتصادية أي تمويل الإستهلاك والإستثمارات، وهذا ممرّ إلزامي! القرار يحوي على العديد من النقاط، ومنها (1) رفع رأسمال المصرف بنسبة 2

فيما يخصّ شرط رفع رأس المال، تُشير المعلومات المتوافرة إلى أن مُعظم المصارف تقريبًا إستوفت هذا الشرط، إلا أن المُشكلة هي بزيادة السيولة لدى المصارف المراسلة وهو أمر صعب التحقيق بالنسبة للعديد من المصارف. هذا الأمر هو نتيجة طبيعية لنموذج عمل العديد من المصارف الموجودة عن غير جدارة أي أنها أمّنت أرباحها من الفوائد على القروض للدولة اللبنانية من أموال المودعين. لذلك من الطبيعي القول أن المصارف غير القادرة على إستيفاء شروط القرار الأساسي 154، يتوجّب عليها تغيير مهنتها! وبحسب تقديراتنا، فإن أكثر من العديد من المصارف سيتمّ دمجها أو إستحواذها من قبل مصرف لبنان وبالتالي فإن المشهد المصرفي لن يكون كالسابق.

بالنسبة لحثّ الزبائن الذين حوّلوا أكثر من 500 ألف دولار في الفترة المُمتدّة ما بعد 2017/7/1، على إعادة 1

– على صعيد التهديد، هناك قانون رقم 44/2015 المُتعلّق بمكافحة تبييض الأموال وتمويل الإرهاب والذي يسمح لهيئة التحقيق الخاصّة وهي هيئة لا تسري عليها السريّة المصرفية، أن تقوم بالبحث عن مصدر الأموال غير المشروعة كما حدّدتها المادة الأولى من القانون 44/2015 والتي تصنّف الأموال غير المشروعة ومن بينها الفساد، التهريب، التهرّب الضريبي، الإثراء غير المشروع وغير ذلك من النقاط التي تنصّ عليها شرعة حقوق الإنسان. لذا فإن المودع الذي يستطيع إثبات مصدر أمواله وشرعيتها، يُمكنه تجاهل هذا الطلب، لكن في حال كان مصدر الأموال غير شرعي، فيحق في هذه الحالة لهيئة التحقيق الخاصة عملاً بالمادّة السادسة من القانون 44/2015 أن تُجمّد أموال الشخص المعني سواء في لبنان أو في الخارج.

– على صعيد الحثّ، المادّة الثانية من القرار الأساسي رقم 154، تنصّ بكل وضوح على دفع فوائد على هذه الأموال المُجمّدة دون التقيّد بسقوف الفوائد المعمول بها. أيضًا في نفس المادّة، هناك إلزام للمصارف بإعادة هذه الأموال إلى أصحابها بعد إنقضاء فترة الخمس سنوات بنفس الطريقة التي إستلمتها بها مهما كانت الظروف.

ويبقى السؤال: هل يُمدّد مصرف لبنان مهلة تطبيق القرار الأساسي 154 أو أنه سيعمد إلى تطبيقه مع علمه المُسبق أن العديد من المصارف لا تستوفي الشروط؟

من الناحية العملية، أولاً هناك مخاوف لدى المصارف اللبنانية من ناحية إلزامها تمويل الإستيراد في ظّل إستمرار التهريب، خاصة أن المادّة الثانية من القرار الأساسي رقم 154، تنصّ على إستعمال الأموال لتسهيل العمليات الخارجية المُحفّزة للإقتصاد. وبالتالي يتساءل القيمون على المصارف اللبنانية عن جدوى الإلتزام بهذا التعميم في ظل غياب أفق سياسية لحلحة الوضع.

وثانياً، إبتداءً من نهار الإثنين ـ أي اليوم ـ ، ستقوم المصارف بإرسال ملفّاتها إلى المصرف المركزي لكي تقوم لجنة الرقابة على المصارف بدراسة هذه الملفات ومن ثم ترفع توصياتها إلى المجلس المركزي الذي سيأخذ القرار المُناسب. في الواقع، الوضع السياسي، قد يضغط لصالح تمديد الشق المُتعلّق بزيادة السيولة لدى المصارف المراسلة لبعض المصارف التي تُظهر جدّية في قدرتها على تأمين السيولة.

تطبيق هذا القرار الأساسي يضع مصرف لبنان أمام إمتحان مصداقية أمام الأسواق المالية خصوصًا أن فشل تطبيق هذا القرار يعني نهاية القطاع المصرفي الذي تدخل المحافظة عليه ضمن نطاق مهام مصرف لبنان التي نصّت عليها المادة 70 من قانون النقد والتسليف. هذه المصداقية تنصّ على مُعالجة الثغرات التي شابت عمل المصارف في المرحلة السابقة خصوصًا من ناحية السياسة الإقراضية التي إتبعتها هذه المصارف ولكن أيضًا إخراج المصارف التي لا تستطيع حماية الودائع الموجودة عندها، من القطاع المصرفي. وبالتالي فإن مصداقية مصرف لبنان تنصّ على إلزام المصارف وضع خارطة طريق واضحة لإعادة الودائع إلى أصحابها. وإذا كانت المصارف اللبنانية تأخذ الوضع السياسي القائم على أنه عذر شرعي لها في عملية النهوض، إلا أن الأخذ بعين الإعتبار هذا العامل قد لا يشكل عاملاً أساسياً بالنسبة للنظرة الخارجية بحكم أن هذه النظرة صنّفت وستُصنّف المصارف اللبنانية على أنها معرضة بقوة، أي أكثر مما يجب للمخاطر السياسية. وهذا قد لا يساعدها في النهوض في المستقبل بحكم إن العامل السياسي المتقلب والضاغط في لبنان لا يتوقع زواله لا قريباً ولا مستقبلاً، لذا، برأينا يجب أن تنأى المصارف في خططها عن إعطاء هذا العامل وزناً ثقيلاً…

في هذا الوقت، أخذ بعض الصرافين الرئيسيين في بعض المناطق (نتحفظ عن ذكرها) بتعميم شائعات عن قرب وقف العمل بالشيكات المصرفية وبالتالي فإن نسبة الكاش إلى قيمة المبلغ ستُصبح 2

إن وقف العمل بالشيكات هو قتل للقطاع المصرفي ومن خلفه الإقتصاد ومن بعده ضرب معيشة الناس! من هذا المُنطلق، المطلوب من الأجهزة الرقابية ملاحقة مُطلقي هذه الشائعات إضافة إلى تجّار الشيكات التي خلقت Arbitrage بحكم القيود على السحب. هذا الأمر يفرض إقرار قانون الكابيتال كنترول ولكن أيضًا وقف التعامل بالدولار الأميركي بكل أشكاله في التعاملات التجارية الداخلية ووقف التجارة بالشيكات المصرفية لأن الحلقة الأضعف في كل هذه اللعبة القذرة، والضحية من وراء كل ذلك سيبقى بدون أدنى شكّ المواطن اللبناني.

ومن هنا لا بد للنظام المصرفي إذا ما أراد النهوض من جديد في ظل التعاميم التي تحاول جاهدة أن تحيي من جديد روح الثقة، ليس فقط أن تؤكد على أحقية قبض التحويلات الخارجية نقدًا، فهذا أضعف الإيمان، ولكن أن ترسم النظرة المستقبلية للودائع المحجوزة لديها، وإلا فما أدرانا أن الحساب «لفريش» الآن لن يتحول مع أي أزمة جديدة إلى فئة دولارية جديدة.

Source

جريدة الديار