jassemajaka@gmail.com

الديار | بروفسور جاسم عجاقة

الهلع المصرفي أو ما يُسمّى «Bankrun» عبارة عن ظاهرة هلع تطال المودعين في المصارف مما يدّفع عدد كبير منهم إلى سحب ودائعهم خوفًا من إفلاس المصارف. وهنا تظهر مُشكلة السيولة في المصارف حيث أن هذه السيولة في الأحوال العادية هي بحدود الـ 1

أول هلع مصرفي يذكره التاريخ حصل في بريطانيا في العام 1797 في خِضمّ الحرب بين مملكة الشمس ونابوليون. المخاوف من إجتياح هذا الأخير للمملكة دفع بالعديد من البريطانيين إلى سحب ودائعهم من المصارف وهو ما ألزم البنك المركزي تعليق كل عملياته خوفًا من أن يُصبح في حال تعثّر وعلّق كل عمليات تحويل الجنيه إلى ذهب.

يُعتبر نموذج «Diamond-Dybvig» أحد أهم النماذج التي تشرح أزمة السيولة والهلع المصرفي، والذي يُعلّل كيف أن مزيج الأصول غير السائلة (قروض، سندات) مع الودائع التي يُمكن سحبها في أي وقت، قد تؤدّي إلى حالة من الهلع المصرفي. وبحسب هذا النموذج، يعمد المُستثمرون والمُستهلكون إلى أخذ قروض مصرفية على الأمد البعيد للقيام باستثماراتهم واستهلاكهم. وبالتالي تصبح هذه القروض قليلة السيولة مقارنة بودائع قد يطلبها أصحابها في أي وقت لأي سبب كان.

وينص هذا النموذج أيضًا على أن المصارف تعمل على شكل وسيط بين المودعين والمقترضين، وتتركّز مهامها على تصويب الودائع بحسب إستحقاقاتها إلى القروض بنفس الإستحقاقات. وعادة إذا ما طلب مودع إسترجاع الوديعة قبل إستحقاقها، تقوم المصارف بتحميله كلفة مالية علمًا منها أن هناك ودائع أخرى قدّ تحلّ مكان هذه الوديعة لتمويل القرض.

ويقترح هذا النموذج أن حاجة المودعين للسيولة هي عشوائية حول مُعدّل تفرضه ظروف البلد. وبالتالي تقوم هذه المصارف بالحفاظ على قسم من هذه الودائع على شكل سيولة جاهزة في أي وقت لتلبية الطلب العادي آخذة بعين الإعتبار الإحتمالات الضئيلة أن يقوم كل المودعين بطلب أموالهم في نفس الوقت (uncorrelated withdrawals). وهذا يعني أنه في حال طلب كل المودعين أموالهم في نفس الوقت، هناك إستحالة للمصارف لتلبية هذا الطلب مما يؤدّي إلى تعثّرها وبالتالي إفلاسها.

ويستنتج «Diamond-Dybvig» أن هذا الأمر يجعل المصارف في وضع «هش» أمام الهلع المُسمّى بهلع المصارف. هذا الأخير تمّ وصفه على أنه حالة نفسية ـ إجتماعية لشخص يتنبأ بحدث مُستقبلي وهذا الحدث يُصبح حقيقة عملا بمبدأ الأعداد الكبيرة (Loi des Grands Nombres) والذي يجعل كل المودعين يتصرّفون بنفس السلوك مما يؤدّي إلى الطلب الكبير والمتزامن على الودائع.

ما يحصل في لبنان حاليًا هو ترجمة لهذا النموذج حيث أدّت ظروف عديدة منها تخفيض تصنيف لبنان الإئتماني، العقوبات الأميركية على جمال تراست بنك، أداء المصارف، الإحتجاجات الشعبية، التخبّط السياسي… إلى فقدان ثقة المودعين بالمصارف وخلق ظاهرة «هلع المصارف».

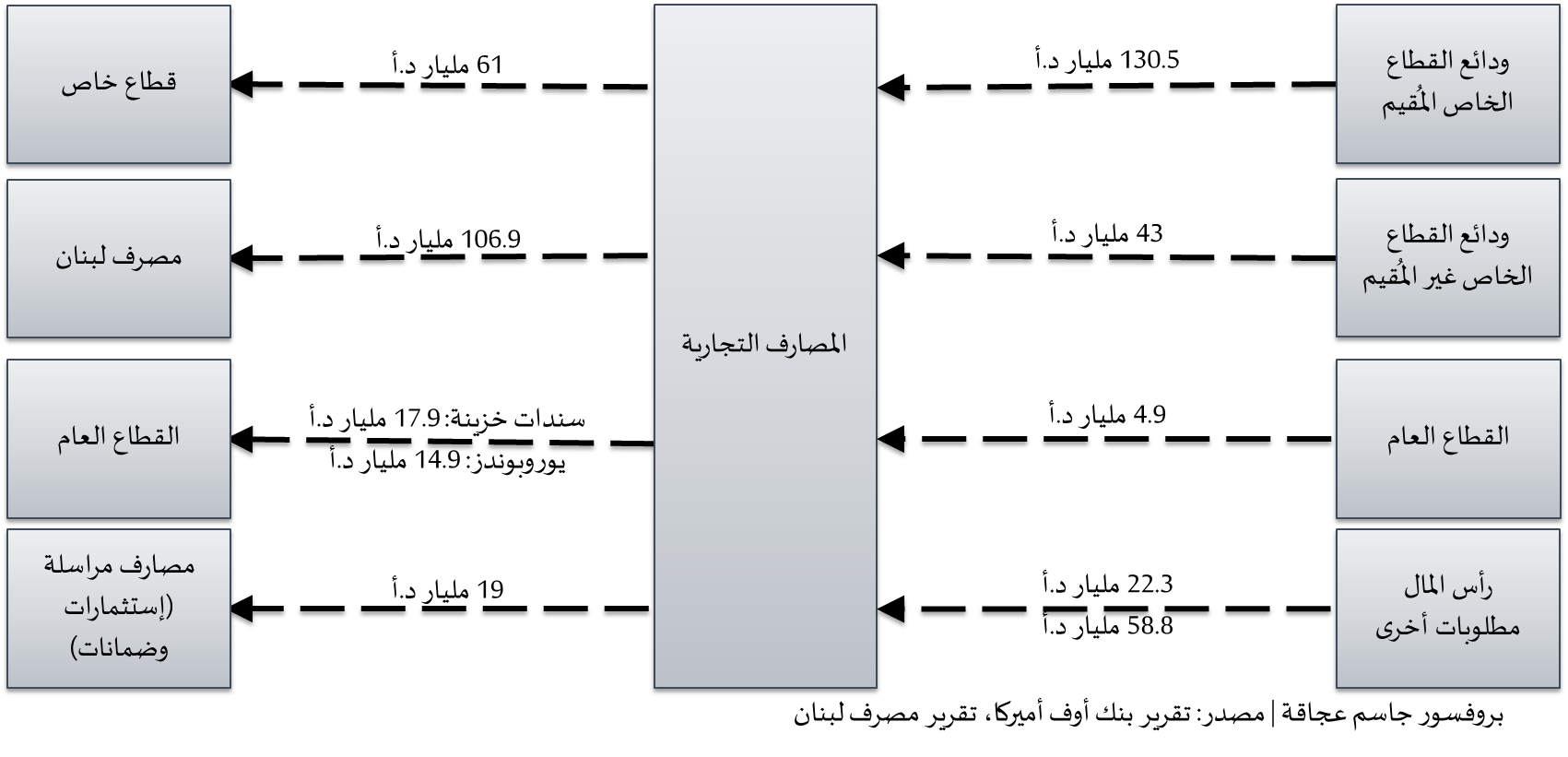

البيانات المالية للمصارف الواردة في تقرير مصرف لبنان بالإضافة إلى تقرير بنك أوف أميركا الأخير، تظهر أن ودائع المودعين كما ورأسمال المصرف والمطلوبات الأخرى مُوزّعة على الشكل التالي (دولار + ليرة لبنانية): قروض على القطاع الخاص 61 مليار دولار أميركي، ودائع في مصرف لبنان 106.9 مليار دولار أميركي، ديون للدولة اللبنانية 32.8 مليار دولار أميركي، وإستثمارات وضمانات في المصارف المراسلة 21 مليار دولار أميركي.

في المقابل ودائع القطاع الخاص المقيم تبلغ 130.5 مليار دولار أميركي، والقطاع الخاص غير المُقيم 43 مليار دولار أميركي. أيضا تبلغ ودائع القطاع العام 4.9 مليار دولار أميركي بالإضافة إلى رأسمال المصارف 22.3 مليار دولار أميركي والذي تمّ رفعه عملاً بتعميم مصرف لبنان رقم 532. أضف إلى ذلك مطلوبات أخرى بقمية 58.8 مليار دولار أميركي.

وهذا يعني أن قسماً كبيراً من أموال المودعين مُستثمرة في أصول غير سائلة خصوصا سندات الخزينة للدولة بالليرة اللبنانية وبالدولار الأميركي. فتسييل هذه السندات غير مُمكن حاليا نظرا إلى أن السعر السوقي لهذه السندات مُنخفض جدًا (نصف القيمة الإسميّة) مما يُرتبّ خسائر على المصرف في حال أراد بيعها (وهو ما لن يستطيع تحمّله) لكن أيضاً سيضرب مالية الدولة لأن عرضاً كبيراً لسندات خزينة في الأسواق من دون وجود مُشتري يؤدّي إلى خسائر جمّة على الخزينة وقدّ يؤدّي إلى ما لا تُحمد عقباه.

أيضًا هناك إستحالة إسترداد قروض القطاع الخاص لإعطاء الأموال لإصحابها نظرًا إلى عدم وجود مسوغ قانوني ولكن أيضًا نظرًا إلى التداعيات الكارثية لمثل هذا الأمر. وفي ما يخصّ إستعادة الأموال المودعة في مصرف لبنان، فهذه الأموال لها دوّر أساسي في الثبات النقدي والمصرفي عملا بنصّ المادة 69 من قانون النقد والتسليف. هذا الثبات كان ليكون مؤمّنًا او أن لبنان يمتلك إقتصادًا مُنتجًا! أمّا في ما يخصّ المصارف المراسلة، فهناك إمكانية إستعادة قسم من الإستثمارات الخارجية وتسييلها وبالتالي تأمين قسم من الطلب على السيولة.

إذًا عمليًا أموال المودعين لم تتبخّر، لكن المُشكلة هي مُشكلة سيولة وهذا يفرض خفض الطلب على الودائع لأن الاستمرار على هذا المستوى من الطلب سيؤدّي إلى الإنهيار وهذا الأمر إن حصل لن يرحم أحد!

من هذا المُنطلق، يُمكن القول أنه يتوجّب على الحكومة العتيدة القيام بكل ما يلزّم لإعادة الثقة إلى المودعين من خلال خطّة تتضمّن إصلاحات في مالية الدوّلة وعلى الصعيد الإقتصادي خصوصًا أن الدوّلة اللبنانية بحاجة إلى إقتراض الأموال في العام 2020 لسدّ الإستحقاقات المُترتبة عليها من خدمة دين عام ولكن أيضًا رأسمال الدين وعجز العام 2019 وقسم من مصاريف العام 2020!

ماذا عن تحاويل أصحاب النفوذ منذ بدء الإحتجاجات الشعبية وحتى اليوم؟

إن التحاويل المصرفية غير مُمنوعة في القوانين اللبنانية، لا بل على العكس هذه القوانين تكفل حريّة تنقّل رؤوس الأموال. الإجراءات التي قامت بها المصارف من ناحية فرض قيود على التحاويل إلى الخارج لا تحوي على غطاء قانوني، إلا أنها تفرض نفسها حفاظًا على النظام المالي وعلى الكيان اللبناني في ظل الهلع المصرفي.

في الواقع، تحاويل أصحاب النفوذ منذ بدء الإحتجاجات الشعبية وحتى اليوم، إذا ما ثبتت تفرض التحقّق من نقطتين:

الأولى: الإستنسابية في تعاطي المصارف مع المودعين وهو أمر غير قانوني؛

الثانية: مصدر هذه الأموال للتأكّد من أنها أموال غير مشبوهة كما عرّفت عنها المادة الأولى والمادة الثانية في القانون 44/2015.

وبما أن هيئة التحقيق الخاصة المُنشأة بالقانون 318/2001 (ألغي بوساطة القانون 44/2015) لا يسري عليها السريّة المصرفية، فهي حكمًا قادرة على الإجابة عن هاتين النقطتين وإبراز الحق وإحالة المخالفين (في حال ثبت الأمر) إلى القضاء المُختص، وإستعادة الأموال المشبوهة في حال قال القضاء كلمته.