jassemajaka@gmail.com

الديار | بروفسور جاسم عجاقة

الغطاء السياسي الذي أخذه حاكم مصرف لبنان رياض سلامة في إجتماع بعبدا المالي الأخير، دفعه إلى أخذ إجراءات إستثنائية لمواجهة ظروف أقلّ ما يُقال عنها أنها غير إعتيادية. فالتعميم الأخير 536/2019 الذي خفّض من خلال مستوى الفوائد الدائنة والمدينة تُشكّل سابقة في تاريخ السياسة النقدية وهو ما يطّرح السؤال عمّا إذا عدّل حاكم مصرف لبنان في سياسته النقدية؟

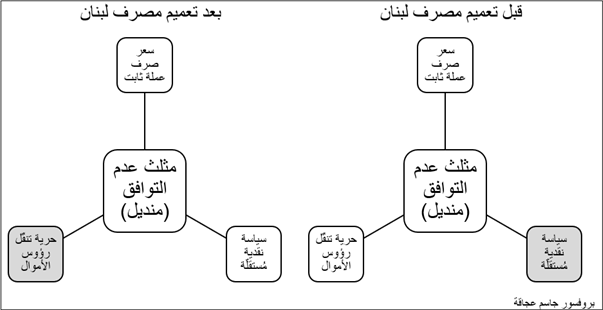

قبل الجواب على هذا السؤال، يتوجّب معرفة أن هناك مبدأ اقتصادياً يُعرف باسم «مثلّث عدم التوافق» أو «مثلّث منديل». هذا المبدأ ينصّ على أنه في بلد مُعيّن يتمتّع بإقتصاد مفتوح (Open Economy)، لا يُمكن تحقيق الأهداف الثلاثة التالية في نفس الوقت: «نظام سعر صرف ثابت»، «سياسة نقدية مُستقلّة» و«حرية تنقّل رؤوس الأموال».

النظام المصرفي اللبناني كما هندسه مصرف لبنان، مبنى على نظام سعر صرف ثابت وحرية تنقّل رؤوس الأموال. ويعود السبب في ذلك، أن لبنان وبعد خروجه من الحرب الأهلية في أوائل تسعينات القرن الماضي، كان بأمسّ الحاجة إلى أمّوال لإعادة إعماره كما أن تدهور سعر صرف الليرة أنذاك أفقد المُستثمرين أي رغبة في الإستثمار في لبنان. من هنا وقع الخيار على تثبيت سعر صرف الليرة وعلى حريّة تنقّل رؤوس الأموال.

التخلّي عن أحد الأهداف الثلاثة («نظام سعر صرف ثابت»، «سياسة نقدية مُستقلّة» و«حرية تنقّل رؤوس الأموال»)، يسمح بتحقيق الهدفين الأخرين. وإذا أراد بلد مُعيّن تحقيق الأهداف الثلاث في نفس الوقت، فإن ذلك يؤدّي إلى أزمة نقدية ومالية كما حصل في الأزمة المكسيكية في العام 1995 والأزمة الأسيوية في العام 1997.

بمعنى أخر، لنفترض أن المصرف المركزي ثبّت سعر الصرف على سعر صرف السوق (Equilibrium) وقام في نفس الوقت بضمان حرّية تنقّل رؤوس الأموال، فإن أي محاولة لتعديل السياسة النقدية (مثلا سياسة توسّعية لتحفيز الإقتصاد)، فإن ذلك سيؤدّي حكمًا إلى خلق فرص Arbitrage أي تحقيق أرباح من دون مخاطر وهو ما يُعرف بالـ Carry Trade. وفي غياب أي قيود على حركة رؤوس الأموال، فإن ذلك سيؤدّي حكما إلى تهاوي العمّلة الوطنية نظرًا إلى أن المصرف المركزي لا يُمكنه الوقوف ضدّ السوق إلى ما لا نهاية.

وبالتالي، نرى أن أمام المصارف المركزية خياراً بين ثلاثة خيارات: (1) سعر صرف ثابت وحرية تنقل رؤوس الأموال؛ (2) سياسة نقدية مستقلة وحرية تنقل رؤوس الأموال؛ أو (3) سعر صرف ثابت وسياسة نقدية مستقلة.

إستطاع المصرف المركزي اللبناني وذلك منذ منتصف تسعينات القرن الماضي من تحقيق إستقرار نقدي أقّل ما يُقال عنه أنه عفا الناس مما يعيشونه حاليًا مع تهافت الناس على شراء الدولار والإحتفاظ به في المنازل.

لكن إذا كانت السياسة النقدية قدّ أمّنت إستقرارًا نقديًا في ما مضى، لماذا هناك الأن سعر صرف مواز لدى الصيارفة؟ الجواب بكلّ بساطة يعود إلى أن الإطار الإقتصادي والمالي والسياسي الذي يعيشه لبنان حاليًا تغيّر بشكل جذري.

فالإقتصاد اللبناني هو إقتصاد خدماتي يعتمد على الإستيراد لتلبية طلب السوق الداخلي. وبما أن إنتاج لبنان وبالتالي صادراته غير كافية لتغطية كلفة الإستيراد من الدولارات، كان مصرف لبنان يؤمّن هذه الدولارات من خلال سياسته النقدّية التي كانت تجّذب الدولارات. هذا النموذج الإقتصادي هو نموذج «ساقط» بحكم أن أي أزمة سياسية مثل التي تحصل حاليًا ستردّع المودعين عن وضع أموالهم في لبنان وبالتالي هناك شحّ في الدولارات الداخلة إلى لبنان ومعها شحّ في الدولارات للإستيراد.

وبما أن الخزينة العامّة تُسجّل منذ عقود عجزًا مزمنًا، أصبحت الدوّلة عاجزة عن سدّ إستحقاقاتها مما دفع مصرف لبنان إلى إستخدام إحتياطاته لدفع مُستحقات الدولة بالعملة الأجنبية (الدين العام، خدمة الدين العام، المحروقات لشركة كهرباء لبنان، الإستشارات الدولية…).

بعد فرض الإدارة الأميركية عقوبات على جمّال تراست بنك ومخاوف المودعين من إفلاس القطاع المصرفي، قام المودعون بسحب كمّيات هائلة من الدولار الأميركي (3 مليار دولار أميركي بحسب مصرف لبنان) ووضعها في المنازل. وأخذ البعض بتهريب الدولار خارج الحدود والبعض الأخر بتحويل أمواله إلى الخارج. هذا الأمر أدّى إلى خفض كمّية الدولارات في المصارف إلى درجة أصبح معها من شبه المُستحيل الإبقاء على حرية تنقّل رؤوس الأموال!

حرية تنقّل رؤوس الأموال منصوص عليها في القوانين وبالتالي وقف العمل بها كان يفرض قانونًا من المجلس النيابي. إلا أن مثل هذا القانون الذي يحمي المصارف من أي ملاحقة دولية من قبل المودعين، هو ضربة كبيرة للأسس القطاع المصرفي اللبناني الذي يفتقر إقتصاده لمقومات الإنتاج وبالتالي أية مداخيل بالدولار الأميركي. إذًا عمليًا أصبحت حركة تنقّل رؤوس الأموال نحو الخارج خاضعة لقيود من قبل المصارف اللبنانية بحكم فظاعة الظروف.

اجتماع بعبدا الأخير أعطى حاكم مصرف لبنان غطاءً سياسيًا للقيام بإجراءات ضرورية في ظل هذه الظروف الكارثية خصوصًا أن مصير الحكومة غير معروف حتى الساعة. فتقييد حركة رؤوس الأموال سمح لمصرف لبنان بالتدخّل، وهو الذي أصبح يمتلك حريّة السياسة النقدية، بإصدار التعميم رقم 536/2019 والقاضي بخفض الفوائد الدائنة والمدينة إلى النصف كما ودفع نصف الفوائد على الودائع بالدولار الأميركي بالدولار والنصف الأخر بالليرة اللبنانية. هذا الأمر كان له فوائد عديدة على رأسها خفض الكلفة على كل سلسلة المقترضين بما فيهم المواطن والقطاع الخاص. فخفض الفائدة يؤدّي إلى خفض كلفة القروض ويُقلّل من نسبة التخلّف عن سداد الديون أي بطريقة أخرى يحمي المصارف. أضف إلى ذلك أن كلفة الإقتراض أصحبت أقلّ للمستثمرين الذين يُريدون الإستثمار. ومن التداعيات إراحة السوق من خلال خفض قيمة الدفع بالدولار مما إنعكس هذا الأمر تلقائيًا على سعر صرف الدولار لدى الصيارفة والذي إنخفض إلى 1850 ليرة في تداولات البارحة.

التعميم الذي أصدره المركزي، نص على أن مدّة هذه الإجراءات هي ستّة أشهر مما يعني أن المصرف المركزي لم يتخلّ عن سياسته النقدية التي بدأ بإعتمادها في تسعينات القرن الماضي، بل أن الإجراءات تدّخل في خانة الإجراءات الإستثنائية التي تهدف إلى مواجهة العاصفة السياسية والإقتصادية التي تعصف بلبنان.

عمليًا ومع إنطلاق الإستشارات المُلزمة نهار الإثنين المُقبل، من المفروض أن يستمر سعر صرف الدولار لدى الصيارفة بالإنخفاض عاكسًا بذلك التحسّن في الوضع السياسي من خلال تكليف رئيس حكومة وتشكيل الحكومة التي وبحسب فخامة رئيس الجمّهورية أولوياتها إقتصادية بإمتياز.