jassemajaka@gmail.com

الليرة مُستقرّة والرهان على إنخفاض سعر صرفها هو رهان خاسر

غياب الإصلاحات سيرفع الكلفة على المواطن خصوصًا من باب الضرائب

الديار | بروفسور جاسم عجاقة

على الرغم من الشائعات التي تجول على مواقع التواصل الإجتماعي والمعلومات المُغلوطة التي يتناولها سياسيون أو خبراء، لا يزال إحتياطي مصرف لبنان يتمتّع بمستوى يُقارب الـ 10

السياسة النقدّية بالأرقام

سياسة الثبات النقدي التي إتبعها رياض سلامة تحوي على شقّين: ثبات العملة وثبات أسعار الفائدة. وقد فرض ضعف الإقتصاد اللبناني وجود إحتياط عال من العملات الأجنبية لتثبيت سعر صرف الليرة، أمّا تثبيت سعر الفائدة فقد فرض إنفتاحا على المنظومة المالية العالمية لتأمين الأموال اللازمة لدعم الإقتصاد اللبناني وتمويله. من هذا المنُطلق، قام رياض سلامة بعملية إعادة تنظيم وهيكلة للقطاع المصرفي شملت مئات التعاميم التي تهدف إلى: (1) حماية الودائع عبر وضع قيود على التصرف بأموال الموديعين وإعتماد معايير عالمية تضمن سلامة الودائع؛ (2) تنظيم أجهزة الرقابة والعمليات داخل المصارف عبر فرض هيلكية إدارية معيّنة لهذه الأجهزة كما وتنظيم المهن داخل هذه الهيكليات وفرض إمتحانات مُعينة لكل مهمّة؛ (3) الإمتثال للقوانين والمعايير الدوّلية وذلك لزيادة الثقة الدولية بالقطاع المصرفي اللبناني مما يسمح للمصارف بتأمين تمويل ثابت للإقتصاد من خلال الإقتراض من المصارف المراسلة والأسواق العالمية وإقراضها للإقتصاد اللبناني؛ و(4) دعم الهيئات الرقابية في مصرف لبنان وخلق هيئات أخرى (لجنة الرقابة على المصارف، هيئة الأسواق المالية، هيئة التحقيق الخاصة) وذلك بهدف التأكّد من إلتزام المصارف بالتعاميم والقوانين المحلية والدولية.

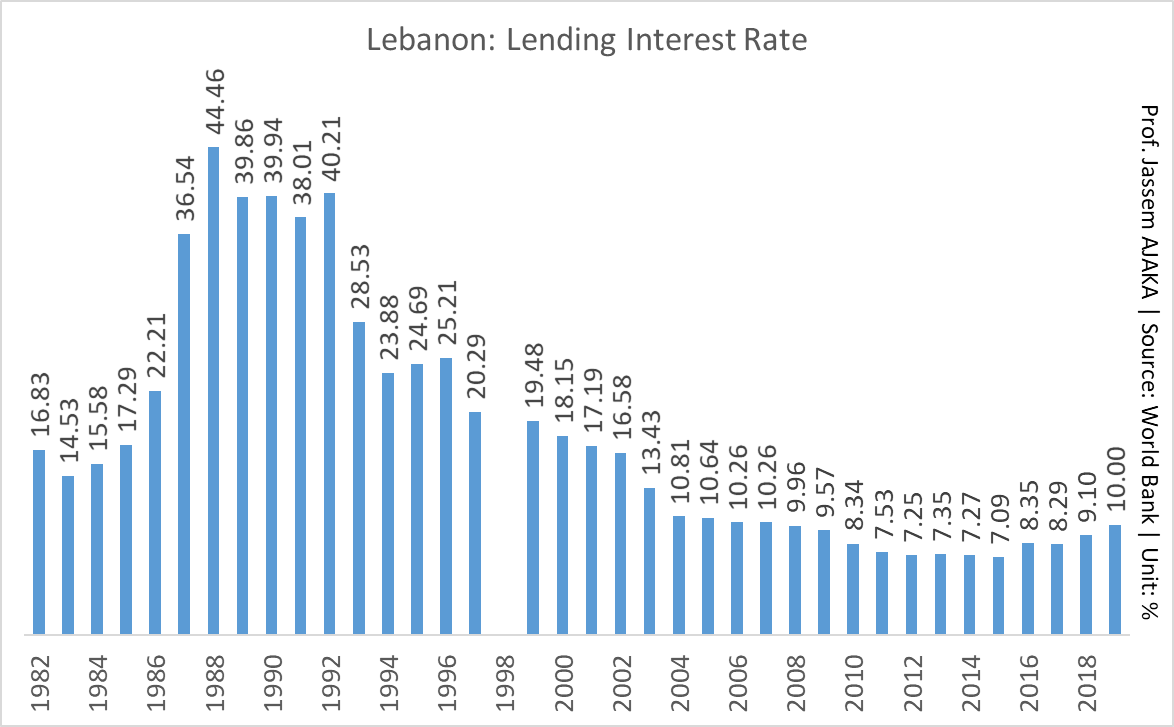

نجح مصرف لبنان في تحقيق أهدافه عبر جعل لبنان مركزًا من أهم المراكز المالية في العالم يتمتّع بوزن مالي كبير (230 مليار د.أ حجم القطاع المصرفي)، كما إستطاع جذب رؤوس الأموال إلى لبنان بشكل مُستمر على الرغم من كل المشاكل السياسية والأمنية والإقتصادية والأمنية وحتى المالية وذلك بفعل المصداقية التي ضخّها سلامة في القطاع المصرفي اللبناني. هذه الإستدامة في توافد رؤوس الأموال جعلت سعر الفائدة يثبت عند مستويات مقبولة بعد أن بلغ سعر الفائدة في العام 1988، 44.4

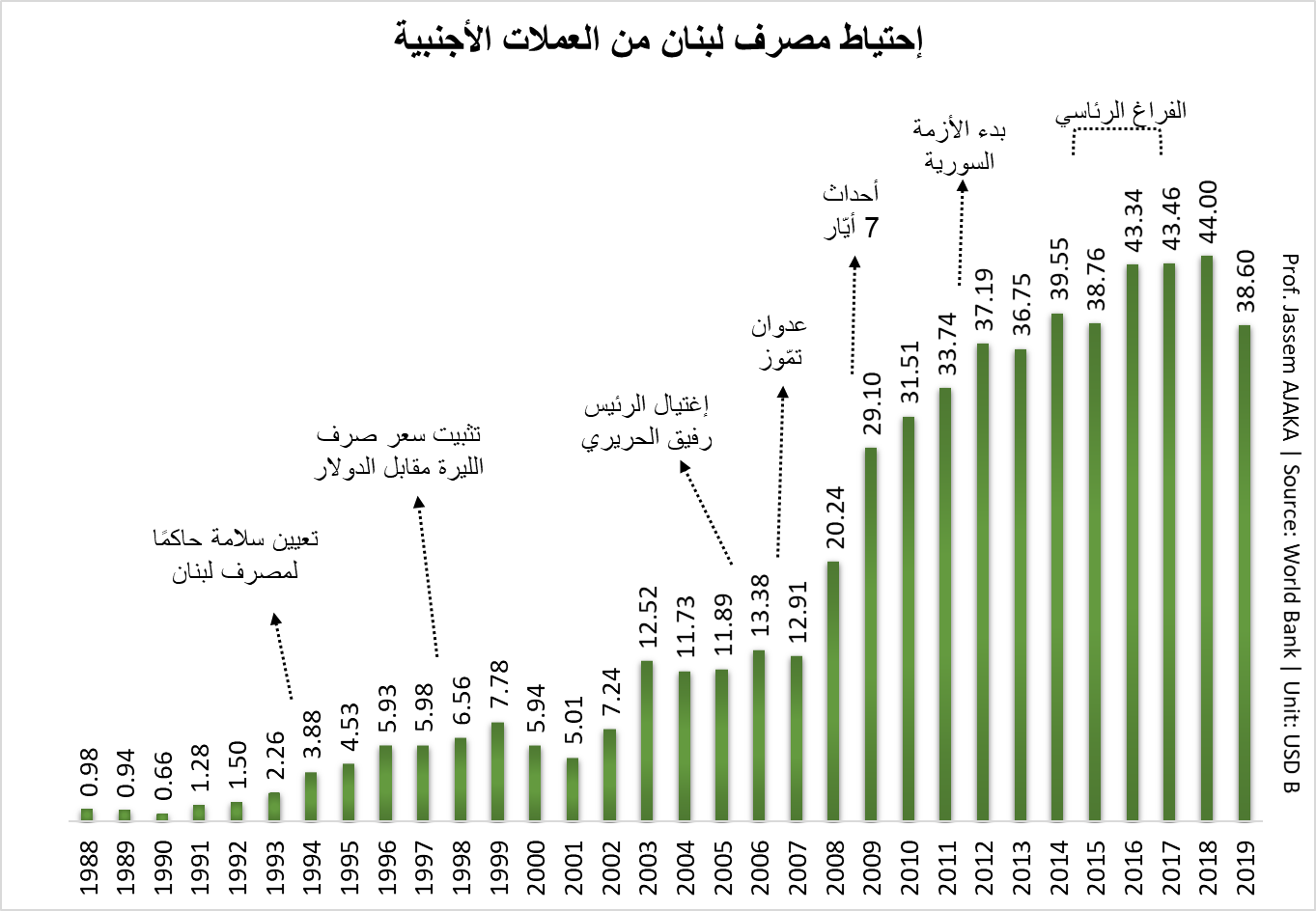

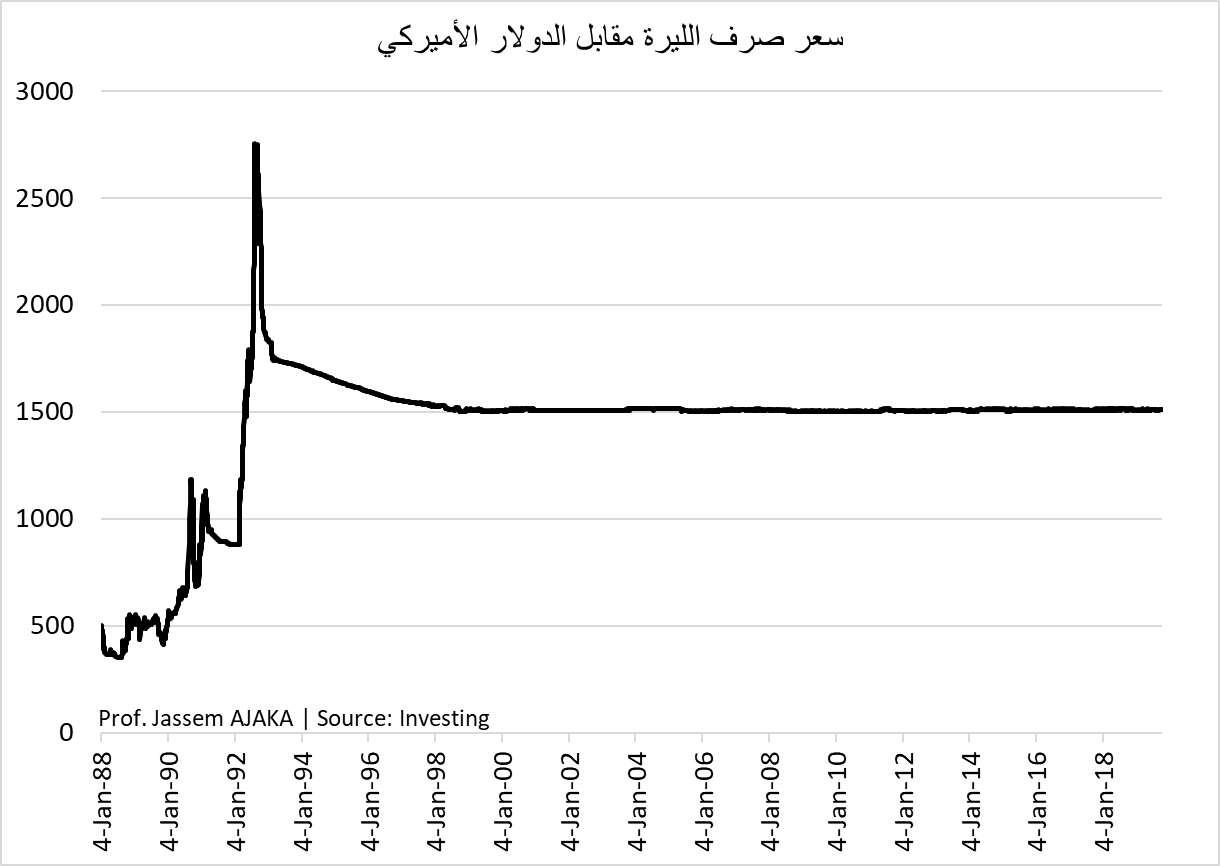

أمّا فيما يتعلّق بثبات الليرة اللبنانية، فقد إنتبه رياض سلامة أنه في ظل إقتصاد ضعيف لا يُمكن ضمان ثبات سعر صرف الليرة إلا من خلال تكوين إحتياط عال من العملات الأجنبية. وهذا ما جعله يعتمد منهجية ثابتة مع الوقت من خلال عدّة أدوات بهدف جذب العملات الصعبة إلى المركزي والإحتفاظ بها حتى أصبح حجم هذا الإحتياط يوازي الـ 38.6 مليار دولار أميركي حاليًا مع سعر صرف ليرة ثابت منذ العام 1997.

الإحتياط وتمويل الدوّلة

تمويل خزينة الدوّلة من المصرف المركزي هو أمر منافٍ لكل المعايير العالمية. وتعمد وكالات التصنيف الإئتماني إلى خفض تصنيف الدوّل التي تتموّل بهذه الطريقة وذلك بحكم أن النظرية الإقتصادية تمّنع مثل هذه الممارسات التي تخرجّ عن إطار العمل المؤسساتي، كما أنّ الأسواق المالية ترفض شراء سندات خزينة لدول تتموّل من مصارفها المركزية!

في لبنان، غياب السياسات الإقتصادية وغياب خطط للجم عجز الدوّلة جعل هذه الأخيرة تعتمد بالتمويل على القطاع المصرفي خصوصًا بعد خفض تصنيفها وزيادة كلفة الإستدانة في الأسواق أي إرتفاع الفوائد. وهنا يتوجّب التذكير بأن مصرف لبنان لا يستطيع التأثير على سعر الفائدة إلا على المدى القصير (أي أقلّ من سنة)، أمّا على المدى الطويل (أكثر من سنتين) فسندات خزينة الدوّلة هي من تفرض سعر الفائدة وبالتالي كلّما تردّى وضع المالية العامّة زادت الفائدة على سندات الخزينة مما يدفعها إلى التوجّه إلى القطاع المصرفي ومنافسة القطاع الخاص على أموال المصارف.

في السنوات الأخيرة (أي منذ العام 2013) أخذت المالية العامّة بالتراجع نتيجة الأزمة السورية التي ضربت هياكل الإقتصاد اللبناني الذي هو من الأساس إقتصاد خدماتي بإمتياز. وهذا الأمر دفع بوكالات التصنيف الإئتماني إلى خفض تصنيف لبنان وبالتالي إرتفعت الفائدة في الأسواق. من هذا المُنطلق قامت السلطات بطلب تسهيلات من مصرف لبنان حيث بلغت الكلفة على مصرف لبنان جرّاء إقراض الدوّلة بفوائد أقلّ من سعر فائدة السوق 2.8 مليار دولار أميركي في العام 2018! وبالتحديد بدل من أن تدفع الدوّلة اللبنانية خدمة دين عام في العام 2018 بقيمة 8.64 مليار دولار أميركي (أي ما يوازي 1

الإجراء الأخير الذي إقترحته الحكومة بالإقتراض من مصرف لبنان والقطاع المصرفي ما قيمته 11 ألف مليار ليرة لبنانية بفائدة

الإحتياط وتمويل الإستيراد

تمويل الإستيراد وتأمين العمّلة الصعبة لشراء السلع والبضائع هو من مهام السياسة المالية أي من مهام الحكومة اللبنانية. والغريب أنه في لبنان يطلب البعض من مصرف لبنان (أي السياسة النقدية) القيام بهذه المهمّة. في الواقع، هذا الطلب منافٍ للنظرية الإقتصادية وبالتالي لا يُمّكن بأي شكل من الأشكال تحميل إحتياط المصرف المركزي مسؤولية تقع على عاتق السياسة المالية!

وإذا قبل مصرف لبنان تأمين الدوّلارات للمواد الأساسية أي المحروقات، الأدوية والقمح للحفاظ على الأمن الإجتماعي، إلا أن هذا الأمر لا يعني أبدًا القبول بأن يتمّ تأمين الدولارات من قبل المركزي لتمويل كل الإستيراد البالغ 20 مليار دولار أميركي (منها 15.

الإحتياط القابل للإستخدام

الأسبوع الذي سبق يوم 23 آب 2019، تاريخ صدور تصنيف لبنان الإئتماني، كان من أصعب الفترات التي مرّت على لبنان حيث عاش على وتيرة شائعات إنتقلت إلى الأسواق المالية وإلى الشارع اللبناني. الكثير من اللبنانيين خافوا من تداعيات التصنيف والبعض منهم حاولوا الإستحصال على العملة الأجنبية، حتى أن بعض المستثمرين في الأسواق المالية فضّلوا الإنسحاب من سندات الخزينة اللبنانية تحت تأثير الشائعات التي إنتشرت في وسائل الإعلام! والأصعب أن وكالات التصنيف الإئتماني أخذت في تقاريرها ردّة فعل المواطنين والمُستثمرين وبَنَتْ بعضًا من نتائج تقريرها على ردّات الفعل هذه.

حاكم مصرف لبنان ومن باب قدرته الرؤيوية المُستقبلية، عمد إلى إطلاق هندسة مالية جديدة في شهر آب الماضي، هندسة قالت عنها وكالات التصنيف أن فعّاليتها بدأت بالتراجع وعدّدت الكثير من العوامل التي تصبّ في مصلحة إستنتاجها الأساسي وهو أن إحتياط مصرف لبنان الذي يُعتبر خطّ الدفاع الأخير عن الثبات المالي والنقدي، أخذ بالتراجع أمام حاجات الدوّلة المُستمرّة إلى التموّل بالعملّة الصعبة. وهنا بيت القصيد، إذ في تقرير صدر نهار 30 آب يصبّ في خانة «الأسئلة الأكثر طرحًا» (Frequently Asked Questions)، قالت وكالت ستاندارد آند بورز أن «إحتياطات مصرف لبنان القابلة للإستخدام» ستنخفض إلى 19.2 مليار دولار أميركي في نهاية العام 2019 بعدما كانت تبلغ 25.6 مليار دولار أميركي في العام 2018. وأعطت رسما بيانيا يُظهر الأرقام التاريخية بالإضافة إلى توقّعاتها المُستقبلية.

بالطبع لا نتفق مع هذه الإستنتاجات وإليكم الأسباب: من المعروف أن الإحتياطات الأجنبية هي عبارة عن أصول أجنبية تكون تحت سيطرة المصرف المركزي وتُساعده في الدفاع عن العمّلة الوطنية لكن أيضًا تسمح بتمّويل ميزان المدفوعات. وبما أنّ الحساب الجاري يُسجّل عجزًا في لبنان (بسبب عجز الميزان التجاري!) أعلى من الفائض في حركة رأس المال غير النقد، لذا يُسجّل ميزان المدّفوعات عجزًا يتمّ تعويضه بتغيّرات الإحتياطات الأجنبية. وتنصّ النظرية الإقتصادية على أن هذه الإحتياطات هي عبارة عن أصول مالية أجنبية تخضع لسيطرة المصرف المركزي ومُتاحة بسهولة أي أنها تكون إصول قابلة للتسييل بالعملات الأجنبية. وهنا تقترح النظرية إدخال مفهوم جديد للإحتياطات وهو «الإحتياطات القابلة للإستخدام» أي التي تنص على حذف أي أصول من الإحتياطات يكون تسييلها صعب أو يكون عليها وضعيات مُشتقّة. من هنا تظهر مُشكلة عملية في تعريف ما هي الأصول القابلة للتسييل وبأي فترة زمنية وعلى أي سعر! لذا لا يتوافق الإقتصاديون على منهجية دقيقة لتحديد الإحتياطات القابلة للإستخدام. وما الرقم الذي أعطته وكالة التصنيف ستاندارد آند بورز في تقريرها إلا إنعكاس لوجهة نظر خبارائها التي تختلف مع نظرة خبراء أخرين، حيث نعتبر أن الإحتياط القابل للإستخدام حاليًا في مصرف لبنان هو 33 مليار دولار أميركي.

على كلٍ قراءة هذا التقرير (Frequently Asked Questions ) والمُعطيات الجديدة يؤدّي إلى الإستنتاج أن توقّعات الوكالة فيما يخصّ إحتياطات مصرف لبنان لم تتحقّق. لا بل على العكس، إرتفع إحتياط مصرف لبنان من العملات الأجنبية بقيمة 1.4 مليار دولار أميركي في النصف الثاني من شهر آب المُنصرم وكلّها أموال آتية من الخارج من قبل مُستثمرين غير مُقيمين ساهم فيها بشكّل أساس مصرف سوسيته جنرال وغولدمان ساكس. مما يعني أن لبنان وفي فترة لا تتعدّى الشهر الواحد إستطاع رفع إحتياطه 3.

أيضًا، نلحظ في تقرير ستاندارد آند بوزر أن تقييم إحتياط لبنان من الذهب لم يأخذ بعين الإعتبار ما نصّت عليه توصيات صندوق النقد الدوّلي (صندوق النقد الدولي 1993، الفقرة 424) الذي يطلب بشكل واضح أن يكون التقييم على سعر السوق. فقد قامت الوكالة بتقيم إحتياط الذهب بـ 11.9 مليار دولار أميركي في حين أن تقييمه على سعر السوق يُعطي 13.9 مليار دولار أميركي.

على كل الأحوال، هدفنا هنا ليس معارضة نظرة الوكالة إلى الوضع المالي والإقتصادي بقدر ما هو وضع النقاط على الحروف على بعض التفاصيل التي تُعدّل كثيرًا من نتائج تقييم إحتياطات مصرف لبنان القابلة للإستخدام.

الإصلاحات، الإصلاحات، ثم الإصلاحات

كل ما سبق هو للقوّل أن وضع الليرة اللبنانية من منظور نقدي بحت، هو وضع ثابت لا يُمكن أن يتغيّر ولن يتغيّر. ويبقى حجم التبادل في سوق الصيرفة حجم ضئيل نسبة إلى السوق الرسمي (بين المصارف) والذي يُحافظ على سعر داخل الهامش الرسمي المُحدّد من قبل مصرف لبنان. إلا أن إستمرار غياب الإصلاحات (خصوصًا محاربة الفساد) سيكون له تداعيات سلبية كبيرة على كلفة إستدانة الدوّلة التي سترتفع مع الوقت خصوصًا إذا ما تمّ تخفيض تصنيف لبنان الإئتماني في نهاية هذا العام. وهذا الأمر يعني بكلّ بساطة أن الدوّلة ستعمد إلى فرض ضرائب ورسوم بنسبة كبيرة لسدّ العجز (أي بمعنى أخر ستقلّ القدّرة الشرائية للمواطن اللبناني بشكل كبير) كما وستعمد إلى رفع الدعم عن كل الخدمات الإجتماعية بالإضافة إلى خصخصة المرافق العامّة. هذا الواقع يفرض على السلطة السياسية الإسراع بالقيام بالإصلاحات المطلوبة رأفة بالشعب اللبناني.