jassemajaka@gmail.com

مخاوف المستثمرين من مواجهة مفتوحة رفع أسعار عقود التأمين على سندات الخزينة بالدولار الأميركي

محدودية سيناريو المواجهة المفتوحة تلجم التداعيات والأنظار متوجّهة إلى إجتماع بعبدا الإقتصادي

الديار | بروفسور جاسم عجاقة

لم يكد لبنان يصحو من نتائج التصنيف الإئتماني لوكالتي التصنيف ستاندارد آند بورز وفيتش، حتى قام العدو الإسرائيلي بعملية عدوانية على لبنان تمثّلت بإرسال طائرتي «Drone» إحداهما مُحمّلة بالمتفجّرات. تحليل العملية والتوقيت يؤدّي إلى نتيجة حتمية أن هــناك عدّة أهـداف وراء هذه العملية أراد العدو تحقـــيقها من خلال هذه الإستباحة الفاضحة للسيادة اللبنانية.

تحميل إحدى الطائرات بالمتفجّرات يُرجّح فرضية أن هناك نية تنفيذ عملية إغتيال. وهذا الأمر إن حصل سيُـشعل مواجهة بين لبنان وإسرائيل مما يطرح السؤال عن أسباب التوقيت على بعد أيام من الإنتخابات الإسرائيلية؟ في الواقع قد يكون هناك عدّة سيناريوهات وراء هذا التوقيت:

أولاً ـ تعويم رئيس الوزراء الإسرائيلي في الانتخابات القادمة وهو الخاسر في إستطلاعات الرأي في إسرائيل؛

ثانيًا ـ قد يكون هناك نيّة لجرّ لبنان، من خلال مواجهة مُسلّحة، إلى معاهدة وقف إطلاق نار تضمن لإسرائيل جبهة الشمال بعد أن إستطاعت الحصول على السلام في الإتجاهات الأخرى. وهذا الأمر إن حصل يعني أن إسرائيل ضمنت أمنها الشمالي والذي قد يشمل أيضًا جبهة الجولان.

ثالثًا ـ تهدف إسرائيل من خلال هذه العملية إلى ضرب الكيان اللبناني عبر ماليته العامّة وهي التي تعرف لعبة الأسواق جيدًا، إذا يكفي تصعيد عسكري بسيط مع لبنان لضرب أسعار سنداته في الأسواق عند جلسة التداول الأولى التي تلي التصعيد العسكري.

} سوق السندات وعقود التأمين عليها }

من المعروف أن الإقتصادات المُتطوّرة تستند على الأسواق المالية لتتموّل وذلك من خلال إصدار سندات خزينة تُصنّف كالأداة الأساسية التي تستخدمها الحكومات. وبحسب نسبة تطوّر الإقتصاد، يتمّ الإعتماد على السندات أو على الإستدانة المباشرة من القطاع المصرفي. حجم الإستدانة يتعلّق كثيرًا بالإدارة المالية للدولة، فبالأحوال الطبيعية لا يتمّ الإستدانة من الأسواق إلا لسبب من سببين: الأول مُشكلة سيولة آنية والثاني بهدف الإستثمار. إلا أنه في لبنان تقترض الحكومة من المصارف ومن الأسواق بهدف تغطية إنفاقها الجاري وهذا أمر مُخالف لكل القواعد الإقتصادية التي تنصّ على أن الحكومات تُموّل الإنفاق التشغيلي من خلال الضرائب على النشاط الإقتصادي.

المُستثمر الذي يشتري سندات خزينة، يتخوّف من ألا يكون لدى الدو لة صاحبة السندات القدرة على سدّ الديون وبالتالي يعتمد على تقارير وكالات التصنيف الإئتماني التي تُعطي علامة لكل دوّلة تعكس قدرتها على سدّ ديونها. الفترة التي سبقت صدور تقارير وكالات التصنيف للبنان ليل الجمعة الماضي، تميّزت بالكثير من المضاربة على سندات الخزينة اللبنانية بالدولار الأميركي (اليوروبوندز). وهذا الأمر جعلها تنخفض إلى مستويات أقلّ من قيمتها الحقيقية كما أثبتته وحدة الأبحاث في بنك غولدمان ساكس في تقريرها الذي قالت فيه أن سندات الدولة اللبنانية بالدولار الأميركي مُقوّمة بأقلّ من قيمتها الحقيقية.

الجدير ذكره أن المستثمرين لا يشترون سندات لا تكون دولها مُصنّفة من قبل وكالات التصنيف الإئتماني الثلاث المعروفة (ستاندارد آند بورز، موديز، وفيتش)، لذا يُمكن القول إن ورود لبنان على لائحة الدول المصنّفة هو نعمة.

وتطرح الأسواق المالية على المستثمرين حاملي سندات الخزينة، عقود تأمين تُسمّى «Credit Default Swap» والتي تُشبه إلى حدٍ كبير عقود التأمين على السيارات أي أن مُصدر العقود(CDS Issuer) يتعهد بدفع الفارق بين قيمة التحصيل والقيمة الحالية للسندات في حال كان هناك تخلّف عن السداد من قبل الدولة صاحبة السندات.

الميزة الأساسية لعقود التأمين على سندات الخزينة أنها تعكس بشكل مباشر مستوى المخاطر من وجهة نظر المستثمرين (Implied Perception) أي أن إرتفاع مخاوف المستثمرين يزيد من كلفة عقود التأمين والعكس بالعكس وهذا الأمر بغضّ النظر عن أحقية المخاوف أو عدم أحقيتها.

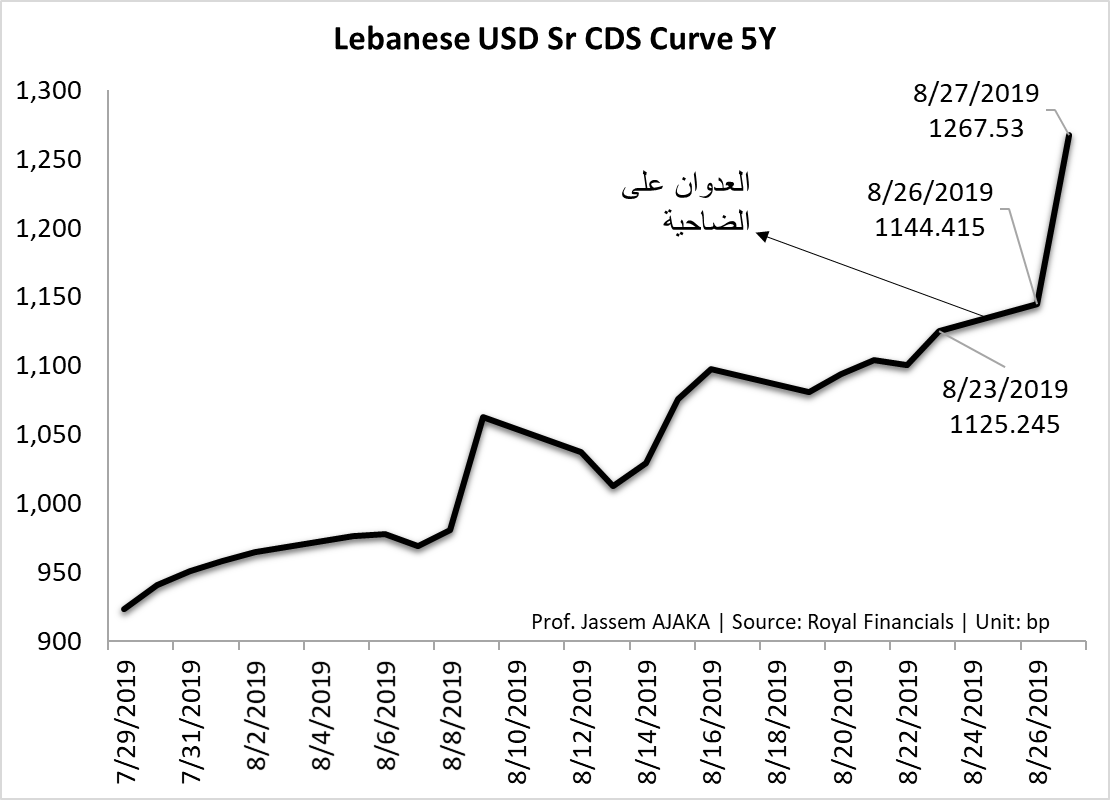

تُظهر البيانات التاريخية لعقود التأمين على سندات الخزينة اللبنانية (LB CDS 5Y) أنّ أسعار التأمين على السندات السيادية تتعلّق بشكل كبير بالأوضاع السياسية. فأحداث قبرشمون رفعت من أسعار عقود التأمين بأكثر من 100 نقطة أساس! وقد أتت المصالحة لتُعاود من خفض الأسعار بحدود الـ 50 نقطة أساس، لتُعاود الارتفاع إلى مستويات عالية مع بدء الحديث عن التصنيف المتوقّع للبنان من قبل وكالات التصنيف. وقد أحدث هذا الأمر مخاوف إلى درجة أن الأسعار إرتفعات إلى حدود الـ 1150 نقطة أساس وهو مستوى عال جدًا!

ولم تقف الأمور عند هذا الحدّ، إذ أتى العدوان الإسرائيلي من خلال طائرتي الـ «Drone» ليرفع من الأسعار بشكل جنوني إلى مستوى 1267 نقطة أساس عند إقفال نهار الثلاثاء الماضي.

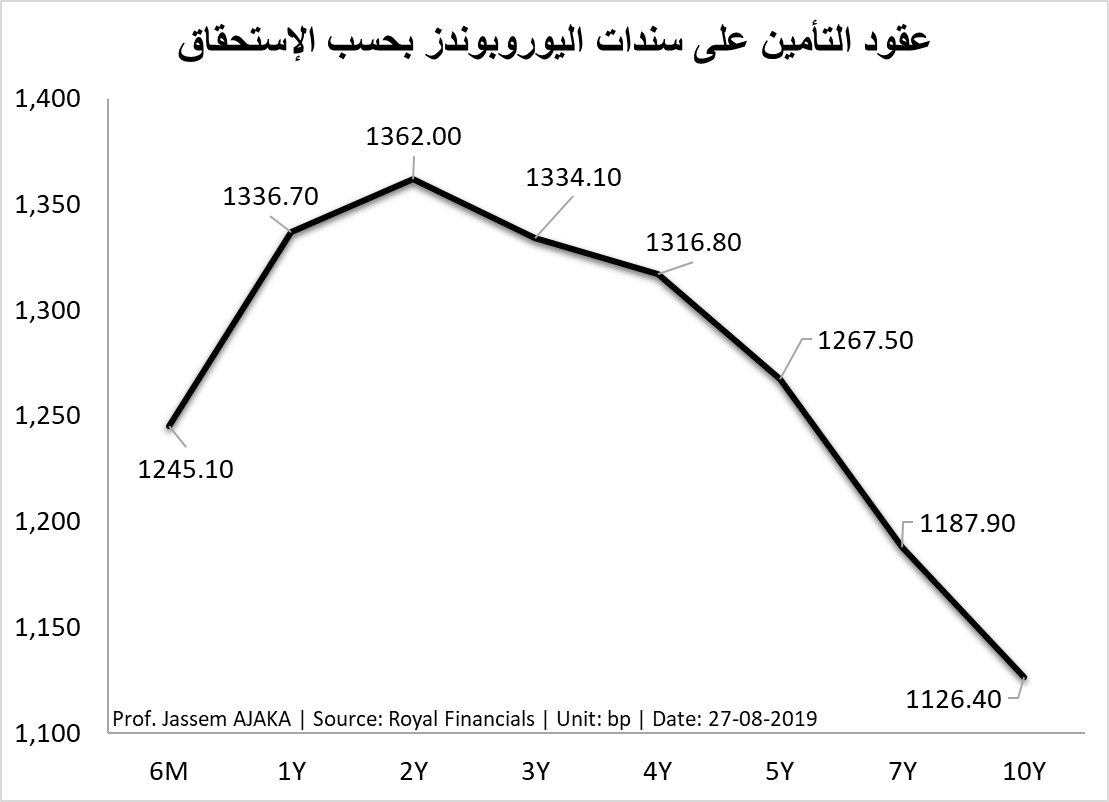

وبنظرة شاملة على عقود التأمين على كافة الإستحقاقات، نرى أن عقود التأمين على سندات السنتين هي الأغلى مع 1362 نقطة أساس (بتاريخ 27/8/2019) في حين أنها تنخفض تدريجيًا لتصل إلى 1126 نقطة أساس لسندات الخزينة على عشر سنوات.

لكن بالمطلق، تبقى أسعار هذه العقود مُرتفعة وتعكس من جهة الوضع المالي للدولة اللبنانية ومن جهة أخرى إرتفاع إحتمالات المواجهة بين لبنان وإسرائيل.

} أهداف مُبيّتة }

إنعكاسات هذا الأمر على الدولة اللبنانية تتمثّل بأمرين: أولا إنخفاض أسعار سندات الخزينة أي إرتفاع الفائدة عليها، وثانيًا صعوبة إصدار سندات خزينة في المستقبل بفوائد منطقية.

وقد تكون الدوّلة العبرية قد إختارت هذا الوقت ـ أي بعد صدور تقارير وكالات التصنيف وقبل فتح الأسواق ـ بهدف ضرب مالية الدولة اللبنانية وخلق مشاكل داخلية تؤدّي إلى الخضوع للمطالب الإسرائيلية من جهة (ترسيم حدود، معاهدة وقف إطلاق نار…) وخلق شرخ بين الأفرقاء اللبنانيين من جهة أخرى!

الظاهر أن السيناريو الذي رسمته إسرائيل لم يتحقق والدليل أن شيئًا مما ذكرناه (مواجهة مفتوحة، إخضاع الدولة اللبنانية…) لم يحصل. وبإعتقادنا أن السبب يعود إلى أن لبنان وبالتحديد حزب الله لم يردّ فورًا على العملية الإسرائيلية حيث بقيت الردود ضمن نطاق التصاريح الإعلامية.

وقد ذكرت إحدى الصحف الكويتية، أن مصر دخلت على خطّ الوساطة منعًا للوصول إلى مواجهة مفتوحة بين لبنان وإسرائيل. وبغضّ النظر عن هذه المبادرة، نرى أن الانتخابات الإسرائيلية التي ستحصل خلال أيام وذكرى عاشوراء يُرجّحان تأجيل أي مواجهة بين لبنان وإسرائيل.

لكن بقاء الأمور على حالها سيُرخي بثقله على الأسواق المالية التي ستُحافظ (أغلب الظن) على نفس المستوى من أسعار عقود التأمين على سندات الخزينة أو قدّ تنخفض قليلا مع الإجتماع الإقتصادي المتوقّع الأسبوع القادم بين رئيس الجمهورية ورؤساء الكتل النيابية للإتفاق على إجراءات «موجعة» كثرت التكهنات حولها وقد تكون رفع الضريبة على القيمة المضافة إلى 1