jassemajaka@gmail.com

مصرف لبنان يوفر على الدوّلة أقلّه ملياران ونصف مليار دولار أميركي

الثبات النقدي هو أحد مكونات الأمن القومي

الديار | بروفسور جاسم عجاقة

تتمّ مداولة العديد من المغالطات عن مدى مساهمة مصرف لبنان في خزينة الدوّلة والتي تُروّج لفكرة أن مصرف لبنان لا يقوم بإجراءات كافية لمساعدة الدوّلة اللبنانية. هذه المُغالطات بعيدة كل البعد عن الواقع بحكم أن مصرف لبنان يُساهم بأكثر من 2.5 مليار دولار أميركي سنويًا في خزينة الدوّلة.

المادّة 113 من قانون النقد والتسليف حدّدت أن الربح الصافي من فائض الواردات على النفقات العامة والأعباء والاستهلاكات وسائر المؤونات التابعة لمصرف لبنان، يتمّ توزيعها بنسبة 5

من جهة أخرى، تجيز المادّة 88 من قانون النقد والتسليف لمصرف لبنان وبطلب من وزير المال، أن يمنح خزينة الدوّلة تسهيلات صندوق لا تتعدّى قيمتها 1

وتمنع المادة 90 من القانون نفسه على مصرف لبنان إعطاء القطاع العام أي قروض إلا التسهيلات المنصوص عليها في المادتين 88 و89. إلا أن المادة 91 أشارت الى أنه وفي ظروف استثنائية الخطورة أو في حالات الضرورة القصوى، يُمكن للحكومة أن تطلب من حاكم مصرف لبنان قرضًا على أن يقوم المصرف المركزي مع الحكومة بدراسة إمكانية استبدال مساعدته بوسائل أخرى مثل إصدار قرض داخلي أو قرض خارجي أو إجراء توفيرات في بعض بنود النفقات الأخرى أو إيجاد موارد ضريبية جديدة…

وفي حال لم يثبت أنه يوجد أي حلّ أخر، وفي حال إصرار الحكومة، يُمكن للمصرف المركزي أن يمنح القرض المطلوب شرط ألا تكون مدّة هذا القرض أطول من عشر سنوات (المادة 94 من قانون النقد والتسليف).

وتنص المادّة 93 من القانون نفسه على الفوائد الناتجة على القروض والتسهيلات الآنفة الذكر تُنتج فوائد لمصلحة المصرف مع فائدة محدّدة بالنسبة لأوضاع السوق مع حد أدنى يوازي معدل الحسم المعمول به لدى المصرف المركزي مخفضًا واحدًا للتسهيلات ومضافًا إليه واحد للقروض.

إذًا مما تقدّم نرى أن العلاقة بين أموال المصرف المركزي وخزينة الدولة تخضع لآليات واضحة بحكم أن أموال المصرف المركزي تتألّف من أموال للقطاع العام، ودائع للقطاع المصرفي، ودائع لمصارف مركزية أخرى، ودائع لمنظّمات عالمية (مثال صندوق النقد الدولي)…

في الواقع ومنذ أكثر من عقدين، يقوم مصرف لبنان بتمويل الدوّلة من خلال تسهيلات الصندوق التي يُقدّمها للخزينة العامة، لكن أيضًا من خلال قروض عبر شرائه سندات خزينة تابعة للدوّلة اللبنانية إلى أن أصبح يحمل اليوم 3

الفارق الأساسي بين مصرف لبنان كمُقرض للدولة اللبنانية والأسواق (بما فيها المصارف اللبنانية) أنه لا يُقرض الدولة بفائدة السوق بل بفوائد مُتدنّية وصلت في بعض الأحيان إلى

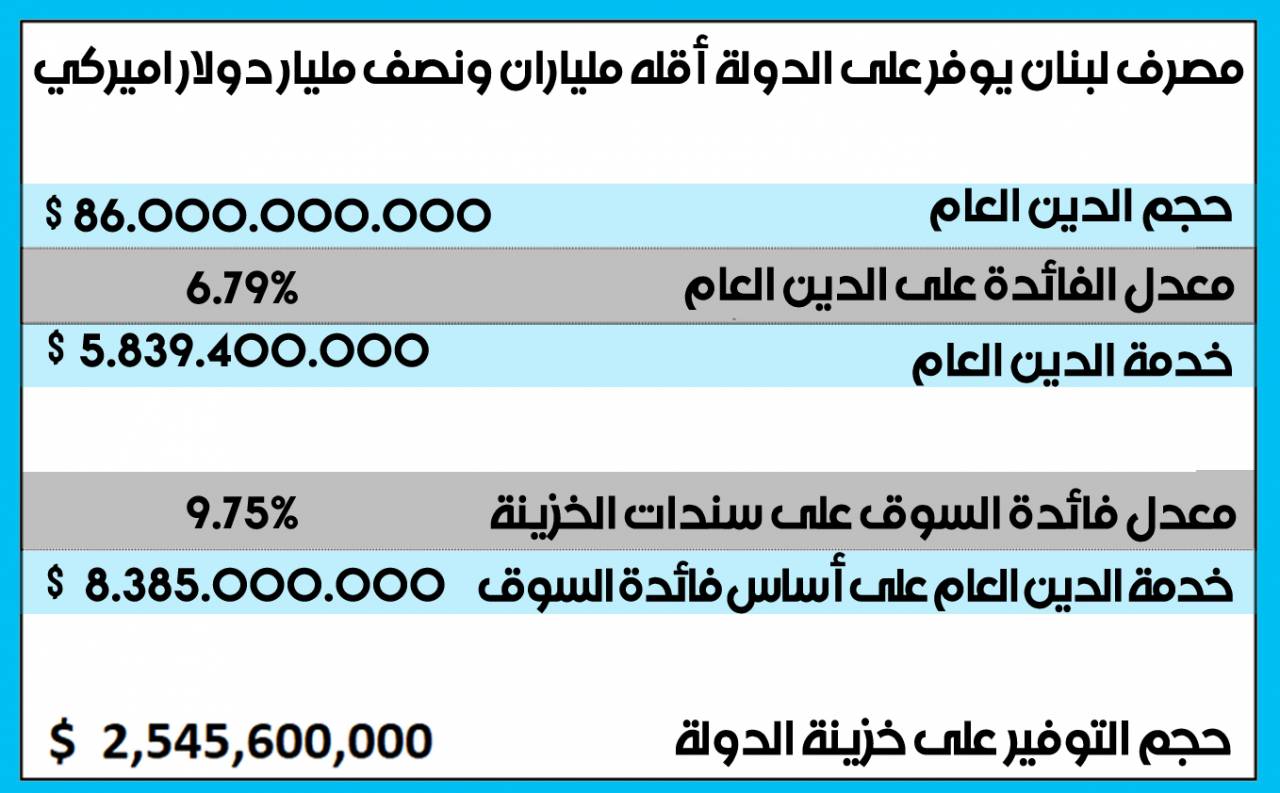

وبالنظر إلى الأرقام نرى أن حجم الدين العام بلغ حتى نهاية شهر شباط من العام 2019 ما يوازي 85.25 مليار دولار أميركي. وتُشير الحسابات إلى أن مُعدّل الفائدة على هذا الدين هو 6.7

وإذا ما احتسبنا الفائدة التي كان من المفروض على الدولة أن تدفعها لو كان مصرف لبنان يحتسب فائدة السوق في الأسواق (9.5 إلى 1

مما يعني أن مصرف لبنان يتحمّل عبئًا سنويًا يوازي 2.55 مليار دولار أميركي عن كاهل الدولة اللبنانية. وبالتالي فإن كل الافتراءات والإشاعات التي تُطلق من هنا وهناك، ما هي إلا تضليل عن حقيقة مساهمة مصرف لبنان في تمويل الدولة.

وهذا الأمر يطّرح السؤال الأساسي الآتي : ما هو المطلوب من مصرف لبنان؟ ألا يكفي ما يُقدّمه؟

الاتهامات التي يُطلقها البعض على أن الهندسات المالية تُحمّل الدولة أعباءً مالية، هي غير دقيقة. فالنصوص القانونية الآنفة الذكر في أول هذا المقال تدحضّ فكرة أن يكون لمصرف لبنان أي سُلطة تقريرية على أموال الخزينة العامّة. وبالتالي من يتحمّل كلفة الهندسات المالية هو مصرف لبنان وحده.

أيضًا يطرح البعض حلولا ، مثل تحميل المصرف المركزي أعباء إضافية. في الواقع حكمة المجلس المركزي وسياسته النقدية سمحت له بالحفاظ على الليرة اللبنانية وفي الوقت نفسه تمويل الدولة مع تحمّله لخسارة مالية نتيجة هذا التمويل إضافة إلى تمويل الاقتصاد من خلال رزم تحفيزية. إن تحميل مصرف لبنان أعباء جديدة من خلال فرض ضرائب أو مساهمات أو غيرها قد يحدّ من قدرة مصرف لبنان وبالتالي يتوجّب على أصحاب القرار معرفة تداعيات إجراءاتهم من خلال طرح السؤال على المصرف المركزي الوحيد القادر على تقييم الوضع وليس الالتجاء إلى ما يُنشر على مواقع التواصل الاجتماعي أو ما يقوله البعض الذي يخدم مصالحه الخاصة.

بمعنى أخر، مصرف لبنان هو المؤسسة الوحيدة التي لا تُساهم الحكومة في تمويلها وهي المؤسسة الوحيدة التي تدعم خزينة الدولة بهذا الكمّ الهائل من الأموال. والحفاظ على هذا النمط هو ضرورة قصوى تحت طائلة زعزعة العمود الأساسي للدوّلة اللبنانية.

بعض الطروحات التي نسمعها على وسائل الإعلام تُطالب بتخفيض سعر صرف الليرة اللبنانية مقابل الدوّلار الأميركي بحجّة أن هذا الأمر سيُنعش الاقتصاد ويُحفّز النمو. أيضًا يُطالب البعض بأن يقوم مصرف لبنان بخفض الفوائد لكي يتمّ تحفيز الاستثمارات.

في الواقع هذه الطروحات تنمّ عن ضعف المعلومات لدى قائليها. فخفض سعر صرف الليرة اللبنانية لن يُقدّم ولا يُؤخّر على النمو الاقتصادي. وكل ما سيحصل هو ضرب المواطن اللبناني الذي يقبض أجره بالليرة اللبنانية. بحسب النظرية الاقتصادية، إن خفض سعر صرف العملة هو إجراء تتخذه الدوّل بهدف تحفيز صادراتها من خلال آلية تعتمد على عنصر المفاجأة ويتمثّل بخفض كلفة الأجور (بحكم خفض قيمة العملة) مما يُعطي البضائع المحلّية أفضلية على البضائع الأجنبية وبالتالي تزيد الصادرات. المُشكلة أن الماكينة الانتاجية اللبنانية لا تستطيع منافسة الشركات الأجنبية لأنه وبغضّ النظر عن الكلفة، لا تستطيع البضائع اللبنانية دخول الأسواق حتى المشمولة بتبادل حرّ (الاتحاد الأوروبي مثلا) نظرًا لعدم احترامها المعايير العالمية المقبولة في البلد المُصدّر إليه ناهيك بأن البضائع المنتجة (باستثناء البعض منها) لا تشمل حاجات الأسواق العالمية لا كمًا ولا نوعًا. في الواقع لا نستطيع حتى إكفاء السوق المحلّي!

إضافة إلى ذلك، يجب معرفة أن الاقتصاد اللبناني مُدولر بنسبة عالية لا تقلّ عن 7

أبعد من ذلك، إن الضرر الاجتماعي الذي سيُخلّفه خفض سعر صرف الليرة اللبنانية سيكون هائلاً لدرجة وضع أكثر من مليون لبناني في وضع اجتماعي دقيق وبالتالي أصبح الثبات النقدّي مكوّناً من مكونات الأمن القومي يوازي الحفاظ على السيادة الوطنية.

هل فكّر جهابذة السياسات النقدية قبل طرحهم تحرير سعر صرف الليرة بالتداعيات على الشعب اللبناني والشعور بالذل الذي سينتج منه مثل هذا الإجراء؟ بإعتقادنا، تبقى سياسة الثبات النقدي ضرورة قصوى حتى يتمّ إعادة هيكلة الاقتصاد اللبناني وتحويله إلى إقتصاد مُنتج بدل أن يكون إقتصاد شبه ريعي.

أما في ما يخص الطلب من مصرف لبنان خفض الفوائد، فهو يُظهر مدى جهل الأشخاص بالسياسات النقدية. فالمصارف المركزية في الأسواق الحرّة لا تأثير لها في الفائدة إلا على الأمد القصير (عدّة أشهر) وما يُحدّد الفائدة على الآمد البعيد هو سعر الفائدة على السندات السيادية. وسعر الفائدة هذه يُحدّده بالدرجة الأولى وضع المالية العامّة إضافة إلى حجم الأموال التي تطلبها الدوّلة من هذه الأسواق. وبالتالي، فإن الحديث عن قدرة مصرف لبنان على خفض الفوائد على الأمد البعيد – أي بهدف منح قروض استثمارية – هو نوع من أنواع الجهل بالسياسات النقدية.

على هذا الصعيد، تأتي أهمية مؤتمر سيدر إذ انه سيُقلّل حكمًا من حاجة الدولة إلى الأموال من الأسواق وبالتالي ستنخفض أسعار الفائدة على الأمد البعيد بمجرّد قدوم هذه الأموال.

بالطبع هذه الأموال لن تأتي إلا بعد أن تُقدّم الحكومة موازنة فيها مصداقية كافية لإقناع المُقرضين الدوليين. هذه المصداقية تمرّ إلزاميًا عبر ضرب الفساد في المرافق العامة (مرفأ، مطار، الحدود البرّية) والأملاك البحرية، والتهرّب الضريبي للشركات، والمناقصات الحكومية، والسفر، والتجهيزات الحكومية وغيرها من البنود.

هل ستنّجح الحكومة في هذا الاستحقاق؟ الجواب يبقى رهينة الإجراءات التي ستأخذها الحكومة ولكن أيضًا رهينة ردّة فعل الشارع على هذه الإجراءات وحكم المُجتمع الدولي الذي تبقى الكلمة الفصل له بحكم أنه المموّل لمشاريع سيدر.